Page 88 - Master BW_Pengantar Akuntansi untuk Perusahaan Jasa dan Dagang_ok (fix)

P. 88

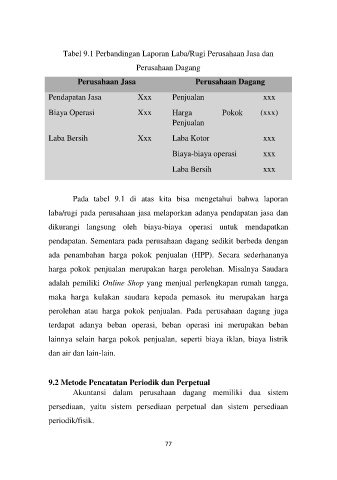

Tabel 9.1 Perbandingan Laporan Laba/Rugi Perusahaan Jasa dan

Perusahaan Dagang

Perusahaan Jasa Perusahaan Dagang

Pendapatan Jasa Xxx Penjualan xxx

Biaya Operasi Xxx Harga Pokok (xxx)

Penjualan

Laba Bersih Xxx Laba Kotor xxx

Biaya-biaya operasi xxx

Laba Bersih xxx

Pada tabel 9.1 di atas kita bisa mengetahui bahwa laporan

laba/rugi pada perusahaan jasa melaporkan adanya pendapatan jasa dan

dikurangi langsung oleh biaya-biaya operasi untuk mendapatkan

pendapatan. Sementara pada perusahaan dagang sedikit berbeda dengan

ada penambahan harga pokok penjualan (HPP). Secara sederhananya

harga pokok penjualan merupakan harga perolehan. Misalnya Saudara

adalah pemiliki Online Shop yang menjual perlengkapan rumah tangga,

maka harga kulakan saudara kepada pemasok itu merupakan harga

perolehan atau harga pokok penjualan. Pada perusahaan dagang juga

terdapat adanya beban operasi, beban operasi ini merupakan beban

lainnya selain harga pokok penjualan, seperti biaya iklan, biaya listrik

dan air dan lain-lain.

9.2 Metode Pencatatan Periodik dan Perpetual

Akuntansi dalam perusahaan dagang memiliki dua sistem

persediaan, yaitu sistem persediaan perpetual dan sistem persediaan

periodik/fisik.

77