Page 330 - bune practici proiect Erasmus

P. 330

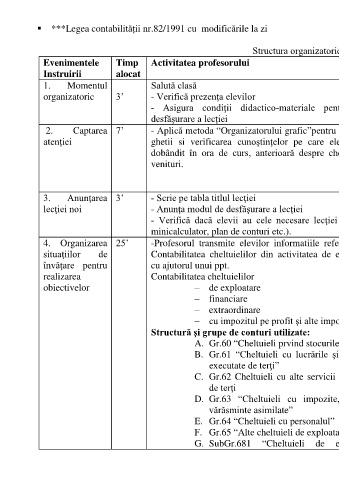

***Legea contabilității nr.82/1991 cu modificările la zi

Structura organizatorică şi metodica a lecţiei

Evenimentele Timp Activitatea profesorului Activitatea elevilor Metode şi Material

Instruirii alocat procedee didactic

1. Momentul Salută clasă - Răspund solicitărilor Conversaţie Catalogul

organizatoric 3’ - Verifică prezenţa elevilor profesorului Cretă, Marker,

- Asigura condiţii didactico-materiale pentru bună - Îşi pregătesc caietele de notiţe Tabla de scris

desfăşurare a lecţiei

2. Captarea 7’ - Aplică metoda “Organizatorului grafic”pentru spargerea - Elevii asculta explicaţiile Conversaţie coli flipchart;

atenţiei ghetii si verificarea cunoştinţelor pe care elevii le-au profesorului. Organizator Flipchart

dobândit în ora de curs, anterioară despre cheltuieli si - Elevii cauta solutii la intrebarile grafic Markere

venituri. adresate de profesor si dau

raspunsurile pe care le considera

potrivite.

3. Anunţarea 3’ - Scrie pe tabla titlul lecţiei - Notează titlul lecţiei Conversaţie Caiete de

lecţiei noi - Anunţa modul de desfăşurare a lecţiei - Isi pregatesc planul de conturi notiţe, Plan de

- Verifică dacă elevii au cele necesare lecţiei (manual, conturi

minicalculator, plan de conturi etc.).

4. Organizarea 25’ -Profesorul transmite elevilor informatiile referitoare la - Elevii noteaza in caiet Conversaţie, Prezentare

situaţiilor de Contabilitatea cheltuielilor din activitatea de exploatare informatiile referitoare la Explicatie PPT, caiete de

învăţare pentru cu ajutorul unui ppt. contabilitatea cheltuielilor din Exerciţiul notiţe, fise de

realizarea Contabilitatea cheltuielilor exploatare. lucru.

obiectivelor – de exploatare

– financiare

– extraordinare

– cu impozitul pe profit şi alte impozite

Structură şi grupe de conturi utilizate:

A. Gr.60 “Cheltuieli prvind stocurile”

B. Gr.61 “Cheltuieli cu lucrările şi servicile

executate de terţi”

C. Gr.62 Cheltuieli cu alte servicii executate

de terţi

D. Gr.63 “Cheltuieli cu impozite, taxe şi

vărăsminte asimilate”

E. Gr.64 “Cheltuieli cu personalul”

F. Gr.65 “Alte cheltuieli de exploatare”

G. SubGr.681 “Cheltuieli de exploatare