Page 5 - Residenz am Stadtpark - Steuervorteile

P. 5

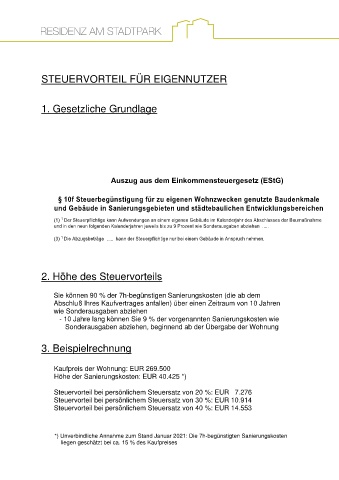

RESIDENZ AM STADTPARK

STEUERVORTEIL FÜR EIGENNUTZER

1. Gesetzliche Grundlage

Auszug aus dem Einkommensteuergesetz (EStG)

§ 10f Steuerbegünstigung für zu eigenen Wohnzwecken genutzte Baudenkmale

und Gebäude in Sanierungsgebieten und städtebaulichen Entwicklungsbereichen

1

(1) Der Steuerpflichtige kann Aufwendungen an einem eigenen Gebäude im Kalenderjahr des Abschlusses der Baumaßnahme

und in den neun folgenden Kalenderjahren jeweils bis zu 9 Prozent wie Sonderausgaben abziehen .....

1

(3) Die Abzugsbeträge ..... kann der Steuerpflichtige nur bei einem Gebäude in Anspruch nehmen.

2. Höhe des Steuervorteils

Sie können 90 % der 7h-begünstigen Sanierungskosten (die ab dem

Abschluß Ihres Kaufvertrages anfallen) über einen Zeitraum von 10 Jahren

wie Sonderausgaben abziehen

- 10 Jahre lang können Sie 9 % der vorgenannten Sanierungskosten wie

Sonderausgaben abziehen, beginnend ab der Übergabe der Wohnung

3. Beispielrechnung

Kaufpreis der Wohnung: EUR 269.500

Höhe der Sanierungskosten: EUR 40.425 *)

Steuervorteil bei persönlichem Steuersatz von 20 %: EUR 7.276

Steuervorteil bei persönlichem Steuersatz von 30 %: EUR 10.914

Steuervorteil bei persönlichem Steuersatz von 40 %: EUR 14.553

*) Unverbindliche Annahme zum Stand Januar 2021: Die 7h-begünstigten Sanierungskosten

liegen geschätzt bei ca. 15 % des Kaufpreises

Nach Wortlaut und Zielsetzung des § 7h EStG sind nur Herstel-

lungskosten an einem im Sanierungsgebiet liegenden, bestehen-

den Gebäude begünstigt, nicht hingegen der Neubau oder Wie-

deraufbau von Gebäuden. Der in § 7h Abs. 1 Satz 2 EStG ver-

wendete Begriff der „Erneuerung” eines Gebäudes umfasst nicht

dessen Abbruch und Neubau. Die Herstellung eines bautechnisch

neuen Gebäudes sowie der Anbau, Umbau oder die Erweiterung

eines Gebäudes sind ebenfalls nicht nach § 7h EStG begünstigt.

Dies gilt z. B. für ein neu errichtetes Gebäude, dessen historische

Kellerwände erhalten blieben, und auch für Fälle des Entstehens

neuer, eigenständiger Wirtschaftsgüter (z. B. Eigentumswohnun-

gen) durch Umnutzung oder erstmaligen Dachgeschossausbau.

Der Steuerpflichtige kann die erhöhten Absetzungen auch für An-

schaffungskosten in Anspruch nehmen, die auf nach § 7h Abs. 1

Sätze 1 und 2 EStG begünstigte Maßnahmen entfallen, soweit

diese nach dem rechtswirksamen Abschluss eines obligatori-

schen Erwerbsvertrags oder eines gleichstehenden Rechtsakts

durchgeführt worden sind. Veräußert eine Gemeinde ein Sanie-

rungsobjekt, das noch von ihr instandgesetzt oder modernisiert

werden soll, ist der Erwerber nicht von der Förderung gem. § 7h

Abs. 1 Satz 3 EStG ausgeschlossen.

Für selbst genutzte Gebäude ist § 7h EStG nicht anwendbar. Hier

gelten die Regelungen des § 10f EStG.