Page 373 - MAKРОЭКОНОМИЧЕСКИЙ АНАЛИЗ (УЧЕБНИК)

P. 373

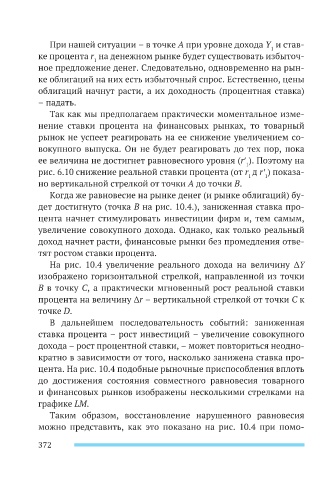

При нашей ситуации – в точке А при уровне дохода Y и став-

1

ке процента r на денежном рынке будет существовать избыточ-

1

ное предложение денег. Следовательно, одновременно на рын-

ке облигаций на них есть избыточный спрос. Естественно, цены

облигаций начнут расти, а их доходность (процентная ставка)

– падать.

Так как мы предполагаем практически моментальное изме-

нение ставки процента на финансовых рынках, то товарный

рынок не успеет реагировать на ее снижение увеличением со-

вокупного выпуска. Он не будет реагировать до тех пор, пока

ее величина не достигнет равновесного уровня (r′ ). Поэтому на

1

рис. 6.10 снижение реальной ставки процента (от r д r′ ) показа-

1

1

но вертикальной стрелкой от точки А до точки В.

Когда же равновесие на рынке денег (и рынке облигаций) бу-

дет достигнуто (точка В на рис. 10.4.), заниженная ставка про-

цента начнет стимулировать инвестиции фирм и, тем самым,

увеличение совокупного дохода. Однако, как только реальный

доход начнет расти, финансовые рынки без промедления отве-

тят ростом ставки процента.

На рис. 10.4 увеличение реального дохода на величину ΔΥ

изображено горизонтальной стрелкой, направленной из точки

В в точку С, а практически мгновенный рост реальной ставки

процента на величину Δr – вертикальной стрелкой от точки C к

точке D.

В дальнейшем последовательность событий: заниженная

ставка процента – рост инвестиций – увеличение совокупного

дохода – рост процентной ставки, – может повториться неодно-

кратно в зависимости от того, насколько занижена ставка про-

цента. На рис. 10.4 подобные рыночные приспособления вплоть

до достижения состояния совместного равновесия товарного

и финансовых рынков изображены несколькими стрелками на

графике LM.

Таким образом, восстановление нарушенного равновесия

можно представить, как это показано на рис. 10.4 при помо-

372