Page 41 - KJグローバルリンク社の日本企業京畿道誘致提案資料 eBook 1

P. 41

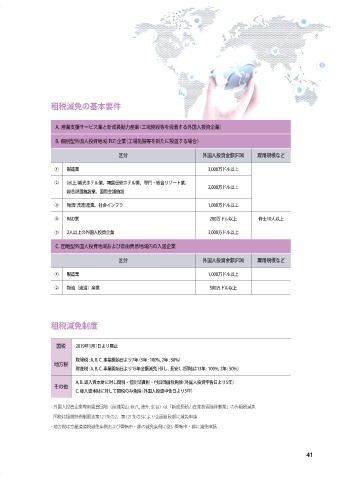

租税減免の基本要件

A. 産業支援サービス業と新成長動力産業(工場施設等を設置する外国人投資企業)

B. 個別型外国人投資地域(FIZ)企業(工場施設等を新たに設置する場合)

区分 外国人投資金額(FDI) 雇用規模など

① 製造業 3,000万ドル以上

② (水上)観光ホテル業、韓国伝統ホテル業、専門・総合リゾート業、

2,000万ドル以上

総合遊園施設業、国際会議施設

③ 物流(流通)産業、社会インフラ 1,000万ドル以上

④ R&D業 200万ドル以上 修士10人以上

⑤ 2人以上の外国人投資企業 3,000万ドル以上

C. 団地型外国人投資地域および自由貿易地域内の入居企業

区分 外国人投資金額(FDI) 雇用規模など

① 製造業 1,000万ドル以上

② 物流(流通)産業 500万ドル以上

租税減免制度

国税 2019年1月1日より廃止

取得税 : A, B, C. 事業開始日より7年(5年 : 100%, 2年 : 50%)

地方税

財産税 : A, B, C. 事業開始日より15年全額減免(但し、長安1, 2団地は13年 : 100%, 2年 : 50%)

A, B. 導入資本財に対し関税・個別消費税・付加価値税免除(外国人投資申告日より5年)

その他

C. 導入資本財に対して関税のみ免除(外国人投資申告日より5年)

- 外国人投資企業専用賃貸団地(魚淵閑山, 秋八, 浦升, 玄谷)は「新成長動力産業技術随伴事業」のみ租税減免

- 国税は租税特例制限法第121条の2、第121条の3により企画財政部に減免申請

- 地方税は京畿道道税減免条例および管轄市・郡の減免条例に従い管轄市・郡に減免申請

41