Page 257 - Laporan Kinerja Kanwil DJPb Sulut

P. 257

KANWIL DJPBN Sasaran Strategis 1 : Perbendaharaan Negara yang optimal dan akuntabel

PROV SULUT IKU 1a-CP : Nilai kinerja pelaksanaan anggaran K/L

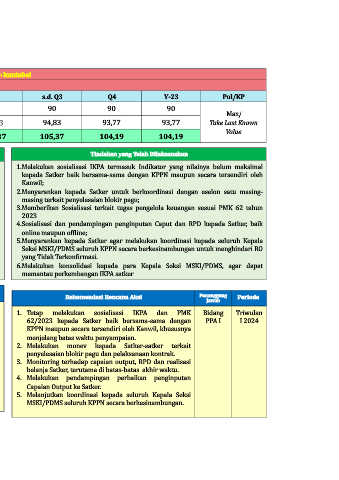

T/R Q1 Q2 Sm.1 Q3 s.d. Q3 Q4 Y-23 Pol/KP

Target 90 90 90 90 90 90 90

Max/

Realisasi 94,71 94,17 94,17 94,83 94,83 93,77 93,77 Take Last Known

Value

Capaian 105,23 104,63 104,63 105,37 105,37 104,19 104,19

Isu Utama dan Implkasi (Apa yang Terjadi dan Implikasinya?) Tindakan yang Telah Dilaksanakan

Isu Utama : 1.Melakukan sosialisasi IKPA termasuk Indikator yang nilainya belum maksimal

1. Indikator Deviasi Halaman III DIPA nilainya belum maksimal; kepada Satker baik bersama-sama dengan KPPN maupun secara tersendiri oleh

2. Indikator Penyerapan Anggaran nilainya belum maksimal; Kanwil;

3. Terdapat beberapa kegiatan pengadaan barang/jasa yang belum terdapat pencairan 2.Menyarankan kepada Satker untuk berkoordinasi dengan eselon satu masing-

anggaran karena mengikuti jadwal pengadaan barang dan jasa; masing terkait penyelesaian blokir pagu;

4. Pergerakan pagu DIPA sepanjang tahun. Kegiatan dengan pagu besar masih 3.Memberikan Sosialisasi terkait tugas pengelola keuangan sesuai PMK 62 tahun

menunggu tambahan dana agar dapat dilaksanakan 2023

5. Kurangnya koordinasi internal pengelolaan keuangan pada Satker terkait pentingnya 4.Sosialisasi dan pendampingan penginputan Caput dan RPD kepada Satker, baik

IKPA-Konsistensi RPD. online maupun offline;

6. Cut Off data Caput belum mencapai batas pelaporan Caput (H+5 bulan berikutnya) 5.Menyarankan kepada Satker agar melakukan koordinasi kepada seluruh Kepala

Implikasi : Seksi MSKI/PDMS seluruh KPPN secara berkesinambungan untuk menghindari RO

Nilai IKPA Kanwil sebagai BUN pada Indikator Deviasi Halaman III yang Tidak Terkonfirmasi.

DIPA, Penyerapan Anggaran dan tidak maksimal. 6.Melakukan konsolidasi kepada para Kepala Seksi MSKI/PDMS, agar dapat

memantau perkembangan IKPA satker

Akar Masalah / Keberhasilan (Mengapa hal tersebut terjadi?)

Rekomendasi Rencana Aksi Penanggung Periode

Jawab

1. Penyusunan RPD tidak berdasarkan kesepakatan antara bagian Perencanaan/ 1. Tetap melakukan sosialisasi IKPA dan PMK Bidang Triwulan

Penganggaran, Keuangan dan unit Teknis di satker. Satker tidak menjadikan RPD 62/2023 kepada Satker baik bersama-sama dengan PPA I I 2024

sebagai batas belanja tertinggi. Sehingga menyebabkan nilai Indikator Deviasi

Halaman III DIPA menjadi rendah; KPPN maupun secara tersendiri oleh Kanwil, khususnya

2. Blokir pagu yang masih belum diselesaikan, sehingga Satker terkendala dalam menjelang batas waktu penyampaian.

penyusunan RPD Halaman III DIPA; 2. Melakukan monev kepada Satker-satker terkait

3. Anggaran yang diblokir menyebabkan Satker tidak dapat melakukan kegiatan dan penyelesaian blokir pagu dan pelaksanaan kontrak.

penyerapan anggaran; 3. Monitoring terhadap capaian output, RPD dan realisasi

belanja Satker, terutama di batas-batas akhir waktu.

4. Pengelola keuangan yang baru belum memahami informasi terkait IKPA dan langkah- 4. Melakukan pendampingan perbaikan penginputan

langkah mencapai nilai IKPA yang maksimal;

Capaian Output ke Satker.

5. Para pengelola keuangan pada Satker (perencanaan, keuangan dan teknis) kurang 5. Melanjutkan koordinasi kepada seluruh Kepala Seksi

memahami tugas masing-masing.

MSKI/PDMS seluruh KPPN secara berkesinambungan.