Page 115 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 115

חשבונאות פיננסית וחישובים מסחריים |פרק :4מס ערך מוסף (מע"מ)

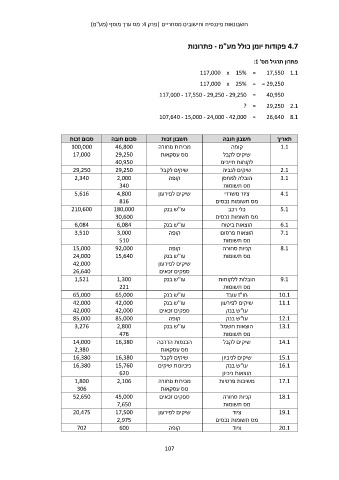

4.7פקודות יומן כולל מע"מ -פתרונות

פתרון תרגיל מס' :1

117,000 x 15% = 17,550 1.1

117,000 x 25% = = 29,250

117,000 - 17,550 - 29,250 - 29,250 = 40,950

? = 29,250 2.1

107,640 - 15,000 - 24,000 - 42,000 = 26,640 8.1

סכום זכות סכום חובה חשבון זכות חשבון חובה תאריך

100,000 46,800 מכירות סחורה קופה 1.1

17,000 29,250 מס עסקאות

40,950 שיקים לקבל 2.1

29,250 29,250 שיקים לקבל לקוחות חייבים 3.1

2,340 2,000 קופה שיקים לגביה

340 הובלה למחסן 4.1

5,616 4,800 שיקים לפירעון מס תשומות

816 5.1

210,600 180,000 עו"ש בנק ציוד משרדי

30,600 מס תשומות נכסים 6.1

6,084 6,084 עו"ש בנק 7.1

3,510 3,000 קופה כלי רכב

510 מס תשומות נכסים 8.1

15,000 92,000 קופה

24,000 15,640 עו"ש בנק הוצאות ביטוח

42,000 שיקים לפירעון הוצאות פרסום

26,640 1,300 ספקים זכאים מס תשומות

1,521 221 עו"ש בנק קניות סחורה

65,000 מס תשומות

65,000 42,000 עו"ש בנק

42,000 42,000 עו"ש בנק הובלות ללקוחות 9.1

42,000 85,000 ספקים זכאים מס תשומות

85,000 2,800 חו"ז עובד 10.1

3,276 476 קופה שיקים לפירעון 11.1

16,380 עו"ש בנק עו"ש בנק

14,000 עו"ש בנק 12.1

2,380 16,380 הכנסות הדרכה הוצאות חשמל 13.1

16,380 15,760 מס עסקאות מס תשומות

16,380 שיקים לקבל שיקים לקבל 14.1

620 ניכיונות שיקים

1,800 2,106 שיקים לניכיון 15.1

306 מכירות סחורה עו"ש בנק 16.1

52,650 45,000 מס עסקאות

7,650 ספקים זכאים הוצאות ניכיון 17.1

20,475 17,500 משיכות פרטיות

2,975 שיקים לפירעון 18.1

702 600 קניות סחורה

קופה מס תשומות 19.1

ציוד 20.1

מס תשומות נכסים

ציוד

107