Page 116 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 116

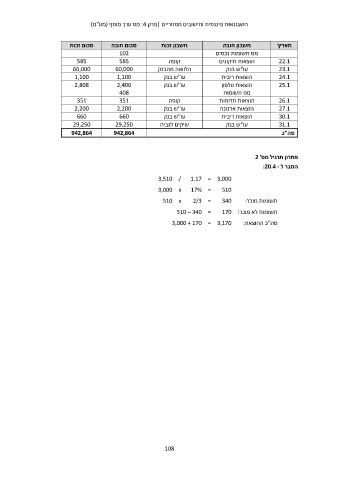

חשבונאות פיננסית וחישובים מסחריים |פרק :4מס ערך מוסף (מע"מ)

סכום זכות סכום חובה חשבון זכות חשבון חובה תאריך

102 מס תשומות נכסים

585 585 קופה 22.1

60,000 הלוואה מהבנק הוצאות תיקונים 23.1

1,100 60,000 עו"ש בנק 24.1

2,808 1,100 עו"ש בנק 25.1

2,400 עו"ש בנק הוצאות ריבית

351 408 הוצאות טלפון 26.1

2,200 351 קופה מס תשומות 27.1

660 2,200 עו"ש בנק הוצאות תרומות 30.1

29,250 660 עו"ש בנק הוצאות ארנונה 31.1

942,864 29,250 שיקים לגביה הוצאות ריבית סה"כ

942,864 עו"ש בנק

פתרון תרגיל מס' 2

הסבר ל :20.4 -

3,510 / 1.17 = 3,000

3,000 x 17% = 510

תשומות מוכר510 x 2/3 = 340 :

תשומות לא מוכר510 – 340 = 170 :

סה"כ ההוצאה3,000 + 170 = 3,170 :

108