Page 168 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 168

חשבונאות פיננסית וחישובים מסחריים |פרק :5חישובים מסחריים

5.9ריבית דריבית

ריבית פשוטה וריבית לשיעורין ,הן שיטות לחישוב ריבית על קרן ההלוואה בלבד.

לעומת זאת ,ריבית דריבית ,היא שיטת חישוב אשר מחשבת את הריבית על קרן ההלוואה בתוספת ריבית שנצברה

בתקופה קודמת.

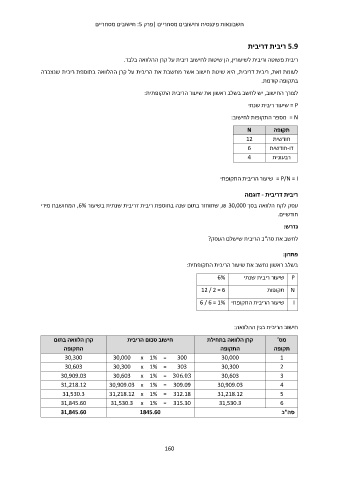

לצורך החישוב ,יש לחשב בשלב ראשון את שיעור הריבית התקופתית:

= Pשיעור ריבית שנתי

= Nמספר התקופות לחישוב:

תקופה N

חודשית 12

דו-חודשית 6

רבעונית 4

= P/N = Iשיעור הריבית התקופתי

ריבית דריבית -דוגמה

עסק לקח הלוואה בסך ,₪ 30,000שתוחזר בתום שנה בתוספת ריבית דריבית שנתית בשיעור ,6%המחושבת מידי

חודשיים.

נדרש:

לחשב את סה"כ הריבית שישלם העסק?

פתרון:

בשלב ראשון נחשב את שיעור הריבית התקופתית:

Pשיעור ריבית שנתי 6%

12 / 2 = 6 Nתקופות

Iשיעור הריבית התקופתי 6 / 6 = 1%

חישוב הריבית בגין ההלוואה:

קרן הלוואה בתום חישוב סכום הריבית קרן הלוואה בתחילת מס'

התקופה התקופה תקופה

30,300 30,000 = x 1% 300 30,000

30,603 30,300 = x 1% 303 30,300 1

30,909.03 30,603 = x 1% 306.03 30,603 2

31,218.12 30,909.03 = x 1% 309.09 30,909.03 3

31,530.3 31,218.12 = x 1% 312.18 31,218.12 4

31,845.60 31,530.3 = x 1% 315.30 31,530.3 5

31,845.60 1845.60 6

סה"כ

160