Page 210 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 210

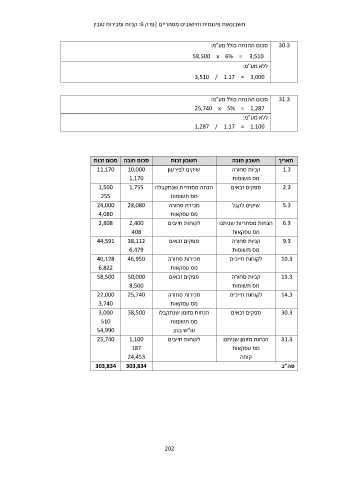

חשבונאות פיננסית וחישובים מסחריים |פרק :6קניות ומכירות טובין

סכום ההנחה כולל מע"מ: 30.3

58,500 x 6% = 3,510

ללא מע"מ:

3,510 / 1.17 = 3,000

סכום ההנחה כולל מע"מ: 31.3

25,740 x 5% = 1,287

ללא מע"מ:

1,287 / 1.17 = 1,100

סכום זכות סכום חובה חשבון זכות חשבון חובה תאריך

11,170 10,000 שיקים לפירעון קניות סחורה 1.3

1,170 מס תשומות 2.3

1,500 1,755 הנחה מסחרית שנתקבלה ספקים זכאים 5.3

255 מס תשומות 6.3

24,000 28,080 מכירת סחורה שיקים לקבל 9.3

4,080 מס עסקאות 10.3

2,808 2,400 לקוחות חייבים הנחות מסחריות שניתנו 13.3

408 מס עסקאות 14.3

44,591 38,112 ספקים זכאים קניות סחורה 30.3

6,479 מס תשומות

40,128 46,950 מכירות סחורה לקוחות חייבים 31.3

6,822 מס עסקאות

58,500 50,000 ספקים זכאים קניות סחורה סה"כ

8,500 מס תשומות

22,000 25,740 מכירות סחורה לקוחות חייבים

3,740 מס עסקאות

3,000 58,500 הנחות מזומן שנתקבלו ספקים זכאים

510 מס תשומות

54,990 1,100 עו"ש בנק הנחות מזומן שניתנו

25,740 187 לקוחות חייבים מס עסקאות

24,453 קופה

303,834 303,834

202