Page 211 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 211

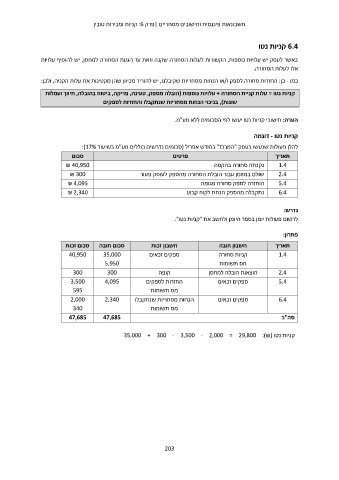

חשבונאות פיננסית וחישובים מסחריים |פרק :6קניות ומכירות טובין

6.4קניות נטו

כאשר לעסק יש עלויות נוספות ,הקשורות לעלות הסחורה שקנה וזאת עד הגעת הסחורה למחסן ,יש להוסיף עלויות

אלו לעלות הסחורה.

כמו -כן :החזרות סחורה לספק ו/או הנחות מסחריות שקיבלנו ,יש להוריד מכיוון שהן מקטינות את עלות הקניה ,ולכן:

קניות נטו = עלות קניית הסחורה +עלויות נוספות (הובלה מספק ,טעינה ,פריקה ,ביטוח בהובלה ,תיווך ועמלות

שונות) ,בניכוי הנחות מסחריות שנתקבלו והחזרות לספקים

הערה :חישובי קניות נטו יעשו לפי הסכומים ללא מע"מ.

קניות נטו -דוגמה

להלן פעולות שנעשו בעסק "המרכז" בחודש אפריל (סכומים נדרשים כוללים מע"מ בשיעור :)17%

סכום פרטים תאריך

₪ 40,950 1.4נקנתה סחורה בהקפה

₪ 300 2.4שולם במזומן עבור הובלת הסחורה מהספק לעוסק פטור

₪ 4,095 5.4הוחזרה לספק סחורה פגומה

₪ 2,340 6.4נתקבלה מהספק הנחת לקוח קבוע

נדרש:

לרשום פעולות יומן בספר היומן ולחשב את "קניות נטו".

סכום זכות סכום חובה חשבון זכות חשבון חובה פתרון:

40,950 35,000 ספקים זכאים קניות סחורה תאריך

5,950 מס תשומות

300 300 קופה הוצאות הובלה למחסן 1.4

3,500 4,095 החזרות לספקים ספקים זכאים

595 2.4

2,000 2,340 מס תשומות ספקים זכאים 5.4

340 הנחות מסחריות שנתקבלו

47,685 47,685 6.4

מס תשומות

סה"כ

קניות נטו (35,000 + 300 - 3,500 - 2,000 = 29,800 :)₪

203