Page 231 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 231

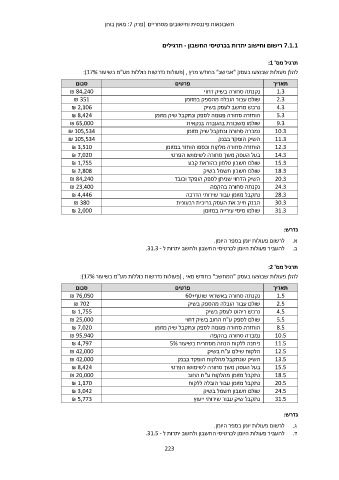

חשבונאות פיננסית וחישובים מסחריים |פרק :7מאזן בוחן

7.1.1רישום וחישוב יתרות בכרטיסי החשבון -תרגילים

תרגיל מס' :1

להלן פעולות שבוצעו בעסק "אבישג" בחודש מרץ ( ,פעולות נדרשות כוללות מע"מ בשיעור :)17%

סכום פרטים תאריך

₪ 84,240 נקנתה סחורה בשיק דחוי 1.3

2.3

₪ 351 שולם עבור הובלה מהספק במזומן 4.3

₪ 2,106 נרכש מחשב לעסק בשיק 5.3

₪ 8,424 9.3

₪ 65,000 הוחזרה סחורה פגומה לספק ונתקבל שיק מזומן 10.3

₪ 105,534 שולמו משכורת בהעברה בנקאית 11.3

₪ 105,534 נמכרה סחורה ונתקבל שיק מזומן 12.3

₪ 3,510 השיק הופקד בבנק 14.3

₪ 7,020 15.3

₪ 1,755 הוחזרה סחורה מלקוח וכספו הוחזר במזומן 18.3

₪ 2,808 בעל העסק משך סחורה לשימושו הפרטי 20.3

₪ 84,240 שולם חשבון טלפון בהוראת קבע 24.3

₪ 23,400 שולם חשבון חשמל בשיק 28.3

₪ 4,446 השיק הדחוי שניתן לספק הופקד וכובד 30.3

₪ 380 נקנתה סחורה בהקפה 31.3

₪ 2,000 נתקבל מזומן עבור שירותי הדרכה

הבנק חייב את העסק בריבית רבעונית

שולמו מיסי עירייה במזומן

נדרש:

א .לרשום פעולות יומן בספר היומן.

ב .להעביר פעולות היומן לכרטיסי החשבון ולחשב יתרות ל .31.3 -

תרגיל מס' :2

להלן פעולות שבוצעו בעסק "המחשב" בחודש מאי ( ,פעולות נדרשות כוללות מע"מ בשיעור :)17%

סכום פרטים תאריך

₪ 76,050 נקנתה סחורה באשראי שוטף60+ 1.5

שולם עבור הובלה מהספק בשיק 2.5

₪ 702 נרכש ריהוט לעסק בשיק 4.5

₪ 1,755 שולם לספק ע"ח החוב בשיק דחוי 5.5

₪ 25,000 8.5

₪ 7,020 הוחזרה סחורה פגומה לספק ונתקבל שיק מזומן 10.5

₪ 95,940 נמכרה סחורה בהקפה 11.5

₪ 4,797 12.5

₪ 42,000 ניתנה ללקוח הנחה מסחרית בשיעור 5% 13.5

₪ 42,000 הלקוח שילם ע"ח בשיק 15.5

₪ 8,424 18.5

₪ 20,000 השיק שנתקבל מהלקוח הופקד בבנק 20.5

₪ 1,170 בעל העסק משך סחורה לשימושו הפרטי 24.5

₪ 3,042 31.5

₪ 5,773 נתקבל מזומן מהלקוח ע"ח החוב

נתקבל מזומן עבור הובלה ללקוח

שולם חשבון חשמל בשיק

נתקבל שיק עבור שירותי ייעוץ

נדרש:

ג .לרשום פעולות יומן בספר היומן.

ד .להעביר פעולות היומן לכרטיסי החשבון ולחשב יתרות ל .31.5 -

223