Page 228 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 228

חשבונאות פיננסית וחישובים מסחריים |פרק :7מאזן בוחן

פרק :7מאזן בוחן

מאזן בוחן ,זהו גיליון עבודה ,המפרט את היתרות של כל כרטיסי החשבון שנפתחו בעסק לתאריך עריכת המאזן.

מאזן הבוחן מחולק לצד חובה וצד זכות ,כאשר סה"כ יתרות כרטיסי החשבון בצד החובה יהיה תמיד זהה לסה"כ יתרות

כרטיסי החשבון בצד הזכות.

7.1העברת רישומי יומן לכרטיסי חשבון וחישוב היתרה בכרטיס

כרטיסי החשבון

לאחר שרשמנו פעולות יומן בספר היומן (כפי שהוסבר בפרק ,)3אנו מעבירים את הרישום בספר היומן לכרטיסי חשבון.

לכל נושא בהנהלת החשבונות נפתח כרטיס חשבון ,על מנת שנוכל לתת מידע מפורט ועדכני לגבי מצב העסק .כרטיסי

החשבון מחולקים לצד חובה וצד זכות ולאחר שנעביר את כל פעולות היומן שנרשמו בספר היומן לכרטיסי החשבון,

נקבל בכל כרטיס יתרה -חובה או זכות (לפי אופי ומהות הכרטיס ,כפי שהוסבר בפרק .)3

כל כרטיס יכלול את הפרטים הבאים :חשבון נגדי ,תאריך ,פרטים ,חובה וזכות.

במהלך הקורס נעבוד עם כרטיסי החשבון בשיטה מקוצרת.

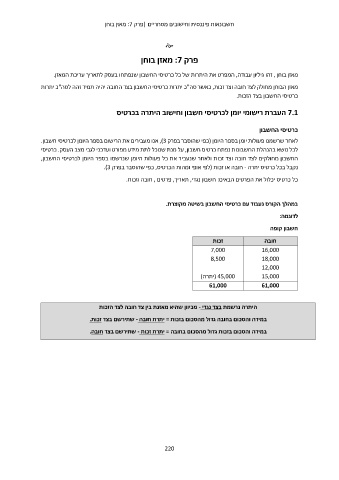

לדוגמה:

חשבון קופה

זכות חובה

7,000 16,000

8,500 18,000

12,000

( 45,000יתרה) 15,000

61,000 61,000

היתרה נרשמת בצד נגדי -מכיוון שהיא מאזנת בין צד חובה לצד הזכות

במידה והסכום בחובה גדול מהסכום בזכות = יתרת חובה -שתירשם בצד זכות.

במידה והסכום בזכות גדול מהסכום בחובה = יתרת זכות -שתירשם בצד חובה.

220