Page 223 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 223

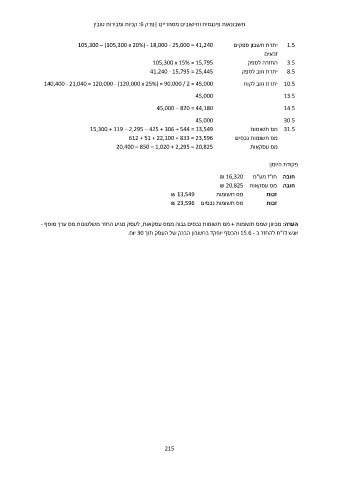

חשבונאות פיננסית וחישובים מסחריים |פרק :6קניות ומכירות טובין

105,300 – (105,300 x 20%) - 18,000 - 25,000 = 41,240 יתרת חשבון ספקים 1.5

זכאים

105,300 x 15% = 15,795 3.5

41,240 - 15,795 = 25,445 החזרה לספק 8.5

140,400 - 21,040 = 120,000 - (120,000 x 25%) = 90,000 / 2 = 45,000 יתרת חוב לספק

45,000 10.5יתרת חוב לקוח

45,000 – 820 = 44,180

13.5

45,000

15,300 + 119 – 2,295 – 425 + 306 + 544 = 13,549 14.5

612 + 51 + 22,100 + 833 = 23,596 מס תשומות 30.5

20,400 – 850 – 1,020 + 2,295 = 20,825 מס תשומות נכסים 31.5

מס עסקאות

פקודת היומן:

₪ 16,320 חו"ז מע"מ חובה

₪ 20,825 מס עסקאות חובה

מס תשומות

₪ 13,549 מס תשומות נכסים זכות

₪ 23,596 זכות

הערה :מכיוון שמס תשומות +מס תשומות נכסים גבוה ממס עסקאות ,לעסק מגיע החזר משלטונות מס ערך מוסף -

יוגש דו"ח להחזר ב 15.6 -והכסף יופקד בחשבון הבנק של העסק תוך 30יום.

215