Page 221 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 221

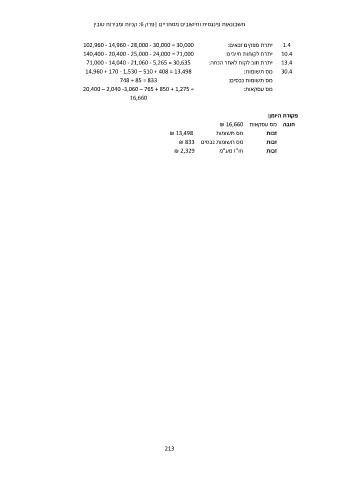

חשבונאות פיננסית וחישובים מסחריים |פרק :6קניות ומכירות טובין

102,960 - 14,960 - 28,000 - 30,000 = 30,000 יתרת ספקים זכאים: 1.4

140,400 - 20,400 - 25,000 - 24,000 = 71,000 יתרת לקוחות חייבים: 10.4

71,000 - 14,040 - 21,060 - 5,265 = 30,635 יתרת חוב לקוח לאחר הנחה: 13.4

14,960 + 170 - 1,530 – 510 + 408 = 13,498 30.4

מס תשומות:

748 + 85 = 833 מס תשומות נכסים:

= 20,400 – 2,040 -3,060 – 765 + 850 + 1,275

מס עסקאות:

16,660

₪ 13,498 ₪ 16,660 פקודת היומן:

₪ 833 מס תשומות חובה מס עסקאות

מס תשומות נכסים

₪ 2,329 זכות

חו"ז מע"מ זכות

זכות

213