Page 237 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 237

חשבונאות פיננסית וחישובים מסחריים |פרק :7מאזן בוחן

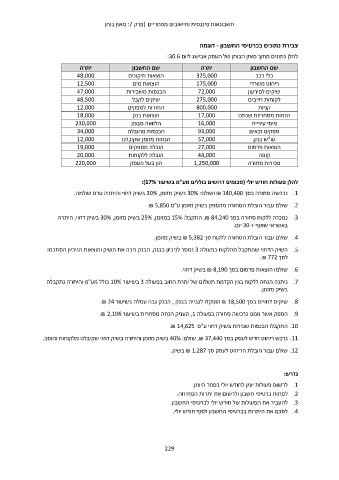

צבירת נתונים בכרטיסי החשבון -דוגמה

להלן נתונים מתוך מאזן הבוחן של העסק אבישג ליום :30.6

יתרה שם החשבון יתרה שם החשבון

48,000 הוצאות תיקונים 325,000 כלי רכב

12,500 175,000

47,000 הוצאות מים 72,000 ריהוט משרדי

48,500 הכנסות משכירות 275,000 שיקים לפירעון

12,000 800,000 לקוחות חייבים

18,000 שיקים לקבל 17,000

230,000 החזרות לספקים 16,000 קניות

34,000 93,000 הנחות מסחריות שנתנו

12,000 הוצאות בנק 57,000

19,000 הלוואה מבנק 27,000 מיסי עירייה

20,000 הכנסות מהובלה 44,000 ספקים זכאים

220,000 הנחות מזומן שקיבלנו 1,250,000

הובלה מספקים עו"ש בנק

הובלה ללקוחות הוצאות פרסום

הון בעל העסק

קופה

מכירות סחורה

להלן פעולות חודש יולי (סכומים דרושים כוללים מע"מ בשיעור :)17%

.1נרכשה סחורה בסך ₪ 140,400ושולם 30% :בשיק מזומן 30% ,בשיק דחוי והיתרה טרם שולמה.

.2שולם עבור הובלת הסחורה מהספק בשיק מזומן ע"ס .₪ 5,850

.3נמכרה ללקוח סחורה בסך ,₪ 84,240התקבל 15% :במזומן 25% ,בשיק מזומן 30% ,בשיק דחוי ,היתרה

באשראי שוטף 30 +יום.

.4שולם עבור הובלת הסחורה ללקוח סך ₪ 5,382בשיק מזומן.

.5השיק הדחוי שהתקבל מהלקוח בפעולה 3נמסר לניכיון בבנק .הבנק ניכה את השיק והוצאות הניכיון הסתכמו

לסך .₪ 772

.6שולמו הוצאות פרסום בסך ₪ 8,190בשיק דחוי.

.7ניתנה הנחה ללקוח בגין הקדמת תשלום של יתרת החוב בפעולה 3בשיעור 10%כולל מע"מ והיתרה נתקבלה

בשיק מזומן.

.8שיקים דחויים בסך ₪ 18,500הופקדו לגבייה בבנק ,הבנק גבה עמלה בשיעור .₪ 24

.9הספק אשר ממנו נרכשה סחורה בפעולה ,1העניק הנחה מסחרית בשיעור .₪ 2,106

.10התקבלו הכנסות שכירות בשיק דחוי ע"ס .₪ 14,625

.11נרכש ריהוט חדש לעסק בסך ,₪ 37,440שולם 40% :בשיק מזומן והיתרה בשיק דחוי שקיבלנו מלקוחות והוסב.

.12שולם עבור הובלת הריהוט לעסק סך ₪ 1,287בשיק.

נדרש:

לרשום פעולות יומן לחודש יולי בספר היומן. .1

לפתוח כרטיסי חשבון ולרשום את יתרות הפתיחה. .2

להעביר את הפעולות של חודש יולי לכרטיסי החשבון. .3

לסכם את היתרות בכרטיסי החשבון לסוף חודש יולי. .4

229