Page 242 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 242

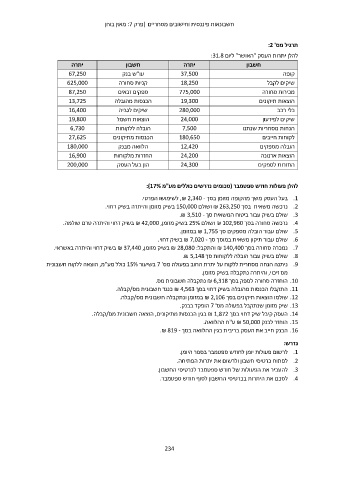

חשבונאות פיננסית וחישובים מסחריים |פרק :7מאזן בוחן

יתרה חשבון יתרה תרגיל מס' :2

67,250 עו"ש בנק 37,500

625,000 קניות סחורה 18,250 להלן יתרות העסק "האושר" ליום :31.8

87,250 ספקים זכאים 775,000 חשבון

13,725 הכנסות מהובלה 19,300 קופה

16,400 שיקים לגביה 280,000 שיקים לקבל

19,800 הוצאות חשמל 24,000 מכירות סחורה

6,730 הובלה ללקוחות 7,500 הוצאות תיקונים

27,625 הכנסות מתיקונים 180,650 כלי רכב

180,000 הלוואה מבנק 12,420 שיקים לפירעון

16,900 החזרות מלקוחות 24,200

200,000 הון בעל העסק 24,300 הנחות מסחריות שנתנו

לקוחות חייבים

הובלה מספקים

הוצאות ארנונה

החזרות לספקים

להלן פעולות חודש ספטמבר (סכומים נדרשים כוללים מע"מ :)17%

.1בעל העסק משך מהקופה מזומן בסך ,₪ 2,340 -לשימושו הפרטי.

.2נרכשה משאית בסך ₪ 263,250ושולם 150,000בשיק מזומן והיתרה בשיק דחוי.

.3שולם בשיק עבור ביטוח המשאית סך .₪ 3,510 -

.4נרכשה סחורה בסך ₪ 102,960ושולם 25%בשיק מזומן ₪ 42,000 ,בשיק דחוי והיתרה טרם שולמה.

.5שולם עבור הובלה מספקים סך ₪ 1,755במזומן.

.6שולם עבור תיקון משאית במוסך סך ₪ 7,020 -בשיק דחוי.

.7נמכרה סחורה בסך ₪ 140,400והתקבל ₪ 28,080 :בשיק מזומן ₪ 37,440 ,בשיק דחוי והיתרה באשראי.

.8שולם בשיק עבור הובלה ללקוחות סך .₪ 5,148

.9ניתנה הנחה מסחרית ללקוח על יתרת החוב בפעולה מס' 7בשיעור 15%כולל מע"מ ,הוצאה ללקוח חשבונית

מס זיכוי ,והיתרה נתקבלה בשיק מזומן.

.10הוחזרה סחורה לספק בסך ₪ 6,318נתקבלה חשבונית מס.

.11התקבלו הכנסות מהובלה בשיק דחוי בסך ₪ 4,563כנגד חשבונית מס/קבלה.

.12שולמו הוצאות תיקונים בסך ₪ 2,106במזומן ונתקבלה חשבונית מס/קבלה.

.13שיק מזומן שנתקבל בפעולה מס' 7הופקד בבנק.

.14העסק קיבל שיק דחוי בסך ₪ 1,872בגין הכנסות מתיקונים ,הוצאה חשבונית מס/קבלה.

.15הוחזר לבנק ₪ 50,000ע"ח ההלוואה.

.16הבנק חייב את העסק בריבית בגין ההלוואה בסך .₪ 819 -

נדרש:

.1לרשום פעולות יומן לחודש ספטמבר בספר היומן.

.2לפתוח כרטיסי חשבון ולרשום את יתרות הפתיחה.

.3להעביר את הפעולות של חודש ספטמבר לכרטיסי החשבון.

.4לסכם את היתרות בכרטיסי החשבון לסוף חודש ספטמבר.

234