Page 342 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 342

חשבונאות פיננסית וחישובים מסחריים |פרק :9משכורות וניכויי מס במקור

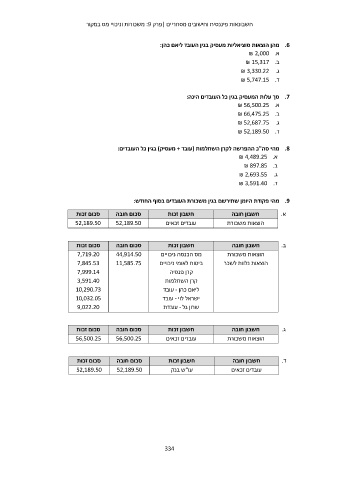

מהן הוצאות סוציאליות מעסיק בגין העובד ליאם כהן: .6

א₪ 2,000 .

ב₪ 15,317 .

ג₪ 3,330.22 .

ד₪ 5,747.15 .

סך עלות המעסיק בגין כל העובדים הינה: .7

א₪ 56,500.25 .

ב₪ 66,475.25 .

ג₪ 52,687.75 .

ד₪ 52,189.50 .

מהי סה"כ ההפרשה לקרן השתלמות (עובד +מעסיק) בגין כל העובדים: .8

א₪ 4,489.25 .

ב₪ 897.85 .

ג₪ 2,693.55 .

ד₪ 3,591.40 .

.9מהי פקודת היומן שתירשם בגין משכורת העובדים בסוף החודש:

סכום זכות סכום חובה חשבון זכות חשבון חובה א.

52,189.50 52,189.50 עובדים זכאים הוצאות משכורת

סכום זכות סכום חובה חשבון זכות חשבון חובה ב.

7,719.20 44,914.50 מס הכנסה ניכויים הוצאות משכורת

7,845.53 11,585.75 ביטוח לאומי ניכויים הוצאות נלוות לשכר

7,999.14

3,591.40 קרן פנסיה

10,290.73 קרן השתלמות

10,032.05 ליאם כהן -עובד

9,022.20 ישראל לוי -עובד

שרון גל -עובדת

סכום זכות סכום חובה חשבון זכות חשבון חובה ג.

56,500.25 56,500.25 עובדים זכאים הוצאות משכורת

סכום זכות סכום חובה חשבון זכות חשבון חובה ד.

52,189.50 52,189.50 עו"ש בנק עובדים זכאים

334