Page 360 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 360

חשבונאות פיננסית וחישובים מסחריים |פרק :9משכורות וניכויי מס במקור

9.2ניכוי במקור לספקים ומלקוחות

כאשר עובד מקבל שכר עבור עבודתו ,מנוכה לו מס הכנסה מהשכר ,והעובד מקבל את הנטו שמגיע לו.

ספקים ולקוחות שעובדים עם העסק ,מגישים דו"ח למס הכנסה בתום שנה ובהתאם אמורים לשלם את המס שהם

חייבים לרשויות המס.

על מנת להבטיח את התשלום ולמנוע מצבים ש"נישום" ,החייב כסף לפי הדו"ח השנתי שהגיש לרשויות המס ,לא יוכל

לעמוד בהתחייבות שלו -נקבע בפקודת מס הכנסה שעסק חייב לנכות מס במקור מספק כאשר הוא משלם לו ע"ח

הקניה או השירות שקיבל.

כל עסק מקבל מרשויות המס ,אישור ניכוי במקור שאותו הוא חייב לתת ללקוח ,על מנת שינוכה לו מס במקור ,אלא אם

קיבל אישור על ניכוי במקור בשיעור אפס.

את הניכוי יש להעביר לרשויות המס בטופס 102שבו מדווחים על ניכוי ממשכורת ושכר עבודה ,ניכוי זה ירשם לזכות

הספק כמקדמה ע"ח המס השנתי.

כאשר העסק אמור לקבל תשלום מלקוחות העסק ,הוא צריך להנפיק להם אישור על ניכוי במקור ע"מ שהלקוח ינכה

במקור מהתשלום לעסק .את הסכום שהלקוח ינכה לעסק הוא ידווח לרשויות המס וסכום זה יהיה כמקדמה ע"ח המס

השנתי שהעסק יחויב בדו"ח השנתי.

כל לקוח אשר ניכה במקור מס מתשלומים ששילם לבעל העסק ,חייב לתת לבעל העסק אישור על הניכוי ואישור שנתי

בהם מפורט הסכום ששולם והסכום שנוכה במקור .את האישורים השנתיים יש לצרף לדו"ח השנתי שמגיש העסק

למס הכנסה ולשמור את האישורים החודשיים להוכחת הקיזוז מהמקדמות החודשיות שאמור העסק לשלם .בעל העסק

מוציא חשבונית מס וקבלה על מלוא סכום העסקה ,ומציין את הסכום שנוכה.

טופס :856

לפי סעיף 166לפקודת מס הכנסה ,כל מי שמנכה מס במקור חייב להגיש דו"ח שנתי לגבי תשלום הכנסה שחבה ניכוי

(טופס .)856

זהו טופס שמרכז את התשלומים והניכויים שהעסק ניכה לספקים ונותני שירותים ויש להגישו באופן מקוון עד ליום 30

באפריל שלאחר שנת המס שלגביה מוגש הדו"ח.

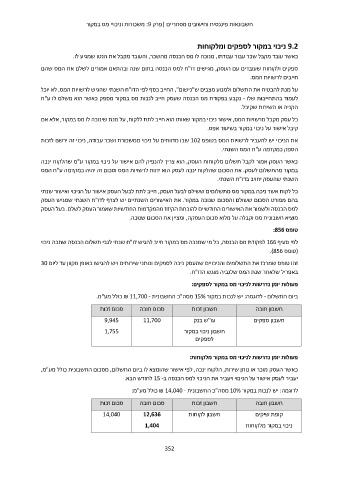

פעולות יומן נדרשות לניכוי מס במקור לספקים:

ביום התשלום -לדוגמה :יש לנכות במקור 15%מסה"כ החשבונית ₪ 11,700 -כולל מע"מ.

סכום זכות סכום חובה חשבון זכות חשבון חובה

9,945 11,700 עו"ש בנק חשבון ספקים

1,755 חשבון ניכוי במקור

לספקים

פעולות יומן נדרשות לניכוי מס במקור מלקוחות:

כאשר העסק מוכר או נותן שירות ,הלקוח ינכה ,לפי אישור שהומצא לו ביום התשלום ,מסכום החשבונית כולל מע"מ,

יעביר לעסק אישור על הניכוי ויעביר את הניכוי למס הכנסה ב 15 -לחודש הבא.

לדוגמה :יש לנכות במקור 10%מסה"כ החשבונית ₪ 14,040 -כולל מע"מ:

סכום זכות סכום חובה חשבון זכות חשבון חובה

14,040 12,636 חשבון לקוחות קופת שיקים

1,404 ניכוי במקור מלקוחות

352