Page 365 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 365

חשבונאות פיננסית וחישובים מסחריים |פרק :10מלאי

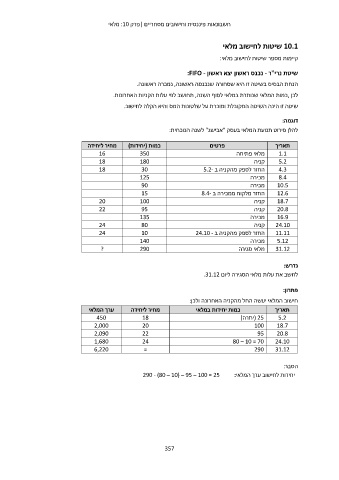

10.1שיטות לחישוב מלאי

קיימות מספר שיטות לחישוב מלאי:

שיטת נרי"ר -נכנס ראשון יצא ראשון :FIFO -

הנחת הבסיס בשיטה זו היא שסחורה שנכנסה ראשונה ,נמכרה ראשונה.

לכן ,כמות המלאי שנותרת במלאי לסוף השנה ,תחושב לפי עלות הקניות האחרונות.

שיטה זו הינה השיטה המקובלת ומוכרת על שלטונות המס והיא הקלה לחישוב.

דוגמה:

להלן פירוט תנועת המלאי בעסק "אבישג" לשנה הנוכחית:

מחיר ליחידה כמות (יחידות) פרטים תאריך

16 350 מלאי פתיחה 1.1

18 180 קניה 5.2

18 30 4.3

125 החזר לספק מהקניה ב 5.2- 8.4

20 90 מכירה 10.5

22 15 מכירה 12.6

100 18.7

24 95 החזר מלקוח ממכירה ב 8.4- 20.8

24 135 קניה 16.9

80 קניה 24.10

? 10 11.11

140 מכירה 5.12

290 קניה 31.12

החזר לספק מהקניה ב 24.10 -

מכירה

מלאי סגירה

נדרש:

לחשב את עלות מלאי הסגירה ליום .31.12

פתרון:

חישוב המלאי יעשה החל מהקניה האחרונה ולכן:

ערך המלאי מחיר ליחידה כמות יחידות במלאי תאריך

450 18 ( 25יתרה) 5.2

2,000 20 100 18.7

2,090 22 95 20.8

1,680 24

6,220 = 80 – 10 = 70 24.10

290 31.12

290 - (80 – 10) – 95 – 100 = 25 הסבר:

יחידות לחישוב ערך המלאי:

357