Page 370 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 370

חשבונאות פיננסית וחישובים מסחריים |פרק :10מלאי

10.1.2חישוב מלאי בשיטת (נ.ר.י.ר) - FIFOפתרונות

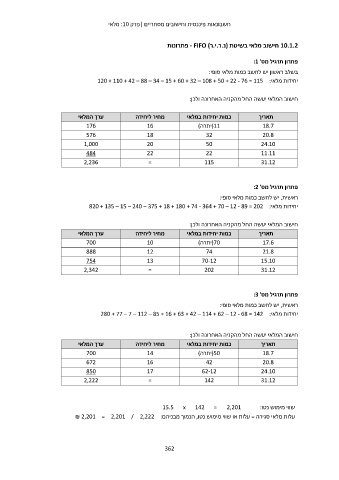

פתרון תרגיל מס' :1

בשלב ראשון יש לחשב כמות מלאי סופי:

יחידות מלאי120 + 110 + 42 – 88 – 34 – 15 + 60 + 32 – 108 + 50 + 22 - 76 = 115 :

חישוב המלאי יעשה החל מהקניה האחרונה ולכן:

ערך המלאי מחיר ליחידה כמות יחידות במלאי תאריך

176 16 (11יתרה) 18.7

576 18 32 20.8

1,000 20 50 24.10

484 22 22 11.11

2,236 = 115 31.12

פתרון תרגיל מס' :2

ראשית ,יש לחשב כמות מלאי סופי:

יחידות מלאי820 + 135 – 15 – 240 – 375 + 18 + 180 + 74 - 364 + 70 – 12 - 89 = 202 :

חישוב המלאי יעשה החל מהקניה האחרונה ולכן:

ערך המלאי מחיר ליחידה כמות יחידות במלאי תאריך

700 10

888 12 (70יתרה) 17.6

754 13

2,342 = 74 21.8

70-12 15.10

202 31.12

פתרון תרגיל מס' :3

ראשית ,יש לחשב כמות מלאי סופי:

יחידות מלאי280 + 77 – 7 – 112 – 85 + 16 + 63 + 42 – 114 + 62 – 12 - 68 = 142 :

חישוב המלאי יעשה החל מהקניה האחרונה ולכן:

ערך המלאי מחיר ליחידה כמות יחידות במלאי תאריך

700 14

672 16 (50יתרה) 18.7

850 17

2,222 = 42 20.8

62-12 24.10

142 31.12

15.5 x 142 = 2,201 שווי מימוש נטו:

עלות מלאי סגירה = עלות או שווי מימוש נטו ,הנמוך מבניהם₪ 2,201 = 2,201 / 2,222 :

362