Page 368 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 368

חשבונאות פיננסית וחישובים מסחריים |פרק :10מלאי

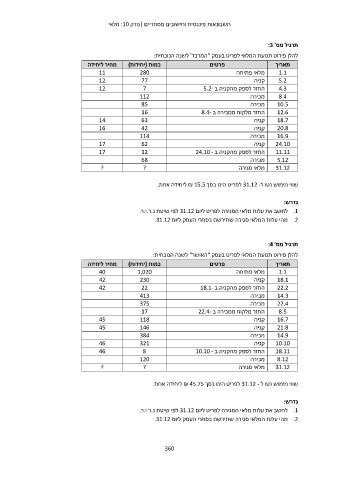

תרגיל מס' :3

להלן פירוט תנועת המלאי לפריט בעסק "המרכז" לשנה הנוכחית:

מחיר ליחידה כמות (יחידות) פרטים תאריך

11 280

12 1.1מלאי פתיחה

12

5.2קניה 77

14 4.3החזר לספק מהקניה ב 7 5.2-

16 8.4מכירה 112

10.5מכירה 85

17

17 12.6החזר מלקוח ממכירה ב 16 8.4-

18.7קניה 63

? 20.8קניה 42

16.9מכירה 114

24.10קניה 62

11.11החזר לספק מהקניה ב 12 24.10 -

5.12מכירה 68

31.12מלאי סגירה ?

שווי מימוש נטו ל 31.12 -לפריט הינו בסך ₪ 15.5ליחידה אחת.

נדרש:

.1לחשב את עלות מלאי הסגירה לפריט ליום 31.12לפי שיטת נ.ר.י.ר.

.2מהי עלות המלאי סגירה שתירשם בספרי העסק ליום .31.12

תרגיל מס' :4

להלן פירוט תנועת המלאי לפריט בעסק "האושר" לשנה הנוכחית:

מחיר ליחידה כמות (יחידות) פרטים תאריך

40

42 1,020 מלאי פתיחה 1.1

42 230 קניה 18.1

22 22.2

45 413 החזר לספק מהקניה ב 18.1- 14.3

45 375 מכירה 22.4

מכירה

46

46 8.5החזר מלקוח ממכירה ב 17 22.4-

16.7קניה 118

? 21.8קניה 146

14.9מכירה 384

10.10קניה 321

18.11החזר לספק מהקניה ב 8 10.10 -

8.12מכירה 120

31.12מלאי סגירה ?

שווי מימוש נטו ל 31.12 -לפריט הינו בסך ₪ 45.75ליחידה אחת.

נדרש:

.1לחשב את עלות מלאי הסגירה לפריט ליום 31.12לפי שיטת נ.ר.י.ר.

.2מהי עלות המלאי סגירה שתירשם בספרי העסק ליום .31.12

360