Page 373 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 373

חשבונאות פיננסית וחישובים מסחריים |פרק :10מלאי

דוגמה:

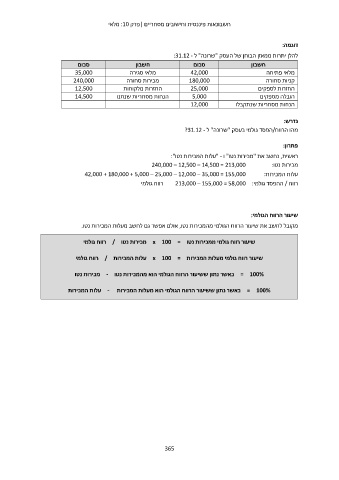

להלן יתרות ממאזן הבוחן של העסק "שרונה" ל :31.12 -

סכום חשבון סכום חשבון

35,000 מלאי סגירה 42,000 מלאי פתיחה

240,000

12,500 מכירות סחורה 180,000 קניות סחורה

14,500 החזרות מלקוחות 25,000 החזרות לספקים

הנחות מסחריות שנתנו 5,000 הובלה מספקים

12,000 הנחות מסחריות שנתקבלו

נדרש:

מהו הרווח/הפסד גולמי בעסק "שרונה" ל ?31.12 -

פתרון:

ראשית ,נחשב את "מכירות נטו" ו " -עלות המכירות נטו":

240,000 – 12,500 – 14,500 = 213,000 מכירות נטו:

42,000 + 180,000 + 5,000 – 25,000 – 12,000 – 35,000 = 155,000 עלות המכירות:

רווח /ההפסד גולמי 213,000 – 155,000 = 58,000 :רווח גולמי

שיעור הרווח הגולמי:

מקובל לחשב את שיעור הרווח הגולמי מהמכירות נטו ,אולם אפשר גם לחשב מעלות המכירות נטו.

שיעור רווח גולמי ממכירות נטו = x 100מכירות נטו /רווח גולמי

שיעור רווח גולמי מעלות המכירות = x 100עלות המכירות /רווח גולמי

= 100%כאשר נתון ששיעור הרווח הגולמי הוא מהמכירות נטו -מכירות נטו

= 100%כאשר נתון ששיעור הרווח הגולמי הוא מעלות המכירות -עלות המכירות

365