Page 371 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 371

חשבונאות פיננסית וחישובים מסחריים |פרק :10מלאי

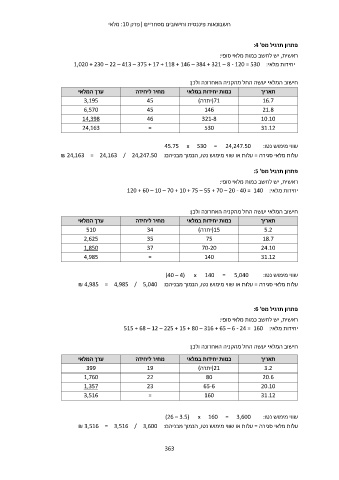

פתרון תרגיל מס' :4

ראשית ,יש לחשב כמות מלאי סופי:

יחידות מלאי1,020 + 230 – 22 – 413 – 375 + 17 + 118 + 146 – 384 + 321 – 8 - 120 = 530 :

חישוב המלאי יעשה החל מהקניה האחרונה ולכן:

ערך המלאי מחיר ליחידה כמות יחידות במלאי תאריך

3,195 45

6,570 45 (71יתרה) 16.7

14,398 46

24,163 = 146 21.8

321-8 10.10

530 31.12

שווי מימוש נטו45.75 x 530 = 24,247.50 :

עלות מלאי סגירה = עלות או שווי מימוש נטו ,הנמוך מבניהם₪ 24,163 = 24,163 / 24,247.50 :

פתרון תרגיל מס' :5

ראשית ,יש לחשב כמות מלאי סופי:

יחידות מלאי120 + 60 – 10 – 70 + 10 + 75 – 55 + 70 – 20 - 40 = 140 :

חישוב המלאי יעשה החל מהקניה האחרונה ולכן:

ערך המלאי מחיר ליחידה כמות יחידות במלאי תאריך

510 34

2,625 35 (15יתרה) 5.2

1,850 37

4,985 = 75 18.7

70-20 24.10

140 31.12

שווי מימוש נטו(40 – 4) x 140 = 5,040 :

עלות מלאי סגירה = עלות או שווי מימוש נטו ,הנמוך מבניהם₪ 4,985 = 4,985 / 5,040 :

פתרון תרגיל מס' :6

ראשית ,יש לחשב כמות מלאי סופי:

יחידות מלאי515 + 68 – 12 – 225 + 15 + 80 – 316 + 65 – 6 - 24 = 160 :

חישוב המלאי יעשה החל מהקניה האחרונה ולכן:

ערך המלאי מחיר ליחידה כמות יחידות במלאי תאריך

399 19 (21יתרה) 3.2

1,760 22 80 20.6

1,357 23 65-6

3,516 = 160 20.10

31.12

שווי מימוש נטו(26 – 3.5) x 160 = 3,600 :

עלות מלאי סגירה = עלות או שווי מימוש נטו ,הנמוך מבניהם₪ 3,516 = 3,516 / 3,600 :

363