Page 379 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 379

חשבונאות פיננסית וחישובים מסחריים |פרק :10מלאי

10.2.2חישוב הרווח הגולמי ,שיעור הרווח ורישום המלאי -פתרונות

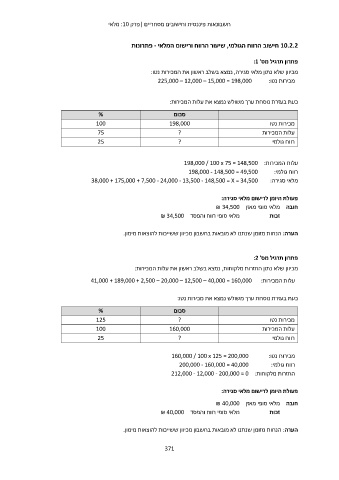

פתרון תרגיל מס' :1

מכיוון שלא נתון מלאי סגירה ,נמצא בשלב ראשון את המכירות נטו:

225,000 – 12,000 – 15,000 = 198,000 מכירות נטו:

כעת בעזרת נוסחת ערך משולש נמצא את עלות המכירות:

סכום % מכירות נטו

100 198,000 עלות המכירות

? 75

? 25 רווח גולמי

עלות המכירות198,000 / 100 x 75 = 148,500 :

198,000 - 148,500 = 49,500 רווח גולמי:

מלאי סגירה38,000 + 175,000 + 7,500 - 24,000 - 13,500 - 148,500 = X = 34,500 :

פעולת היומן לרישום מלאי סגירה:

חובה מלאי סופי מאזן ₪ 34,500

מלאי סופי רווח והפסד ₪ 34,500 זכות

הערה :הנחות מזומן שנתנו לא מובאות בחשבון מכיוון ששייכות להוצאות מימון.

פתרון תרגיל מס' :2

מכיוון שלא נתון החזרות מלקוחות ,נמצא בשלב ראשון את עלות המכירות:

עלות המכירות41,000 + 189,000 + 2,500 – 20,000 – 12,500 – 40,000 = 160,000 :

כעת בעזרת נוסחת ערך משולש נמצא את מכירות נטו:

סכום % מכירות נטו

? 125 עלות המכירות

100 160,000

? 25 רווח גולמי

160,000 / 100 x 125 = 200,000 מכירות נטו:

200,000 - 160,000 = 40,000 רווח גולמי:

החזרות מלקוחות212,000 - 12,000 - 200,000 = 0 :

פעולת היומן לרישום מלאי סגירה:

חובה מלאי סופי מאזן ₪ 40,000

מלאי סופי רווח והפסד ₪ 40,000 זכות

הערה :הנחות מזומן שנתנו לא מובאות בחשבון מכיוון ששייכות להוצאות מימון.

371