Page 380 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 380

חשבונאות פיננסית וחישובים מסחריים |פרק :10מלאי

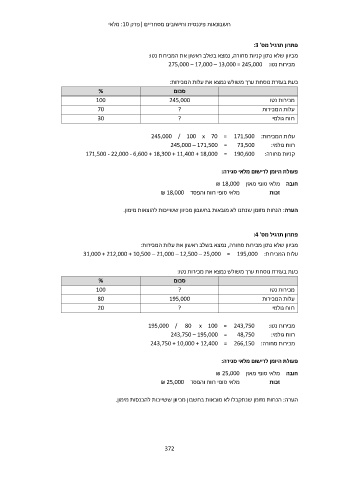

פתרון תרגיל מס' :3

מכיוון שלא נתון קניות סחורה ,נמצא בשלב ראשון את המכירות נטו:

מכירות נטו275,000 – 17,000 – 13,000 = 245,000 :

כעת בעזרת נוסחת ערך משולש נמצא את עלות המכירות:

סכום %

100 245,000 מכירות נטו

? 70 עלות המכירות

? 30 רווח גולמי

עלות המכירות245,000 / 100 x 70 = 171,500 :

245,000 – 171,500 = 73,500 רווח גולמי:

קניות סחורה171,500 - 22,000 - 6,600 + 18,300 + 11,400 + 18,000 = 190,600 :

פעולת היומן לרישום מלאי סגירה:

חובה מלאי סופי מאזן ₪ 18,000

מלאי סופי רווח והפסד ₪ 18,000 זכות

הערה :הנחות מזומן שנתנו לא מובאות בחשבון מכיוון ששייכות להוצאות מימון.

פתרון תרגיל מס' :4

מכיוון שלא נתון מכירות סחורה ,נמצא בשלב ראשון את עלות המכירות:

עלות המכירות31,000 + 212,000 + 10,500 – 21,000 – 12,500 – 25,000 = 195,000 :

כעת בעזרת נוסחת ערך משולש נמצא את מכירות נטו:

סכום %

? 100 מכירות נטו

80 195,000 עלות המכירות

? 20 רווח גולמי

מכירות נטו195,000 / 80 x 100 = 243,750 :

243,750 – 195,000 = 48,750 רווח גולמי:

מכירות סחורה243,750 + 10,000 + 12,400 = 266,150 :

פעולת היומן לרישום מלאי סגירה:

חובה מלאי סופי מאזן ₪ 25,000

מלאי סופי רווח והפסד ₪ 25,000 זכות

הערה :הנחות מזומן שנתקבלו לא מובאות בחשבון מכיוון ששייכות להכנסות מימון.

372