Page 273 - לקט חוקים 2023 להדפסה

P. 273

המוסד לביטוח לאומי -מינהל ביטוח גביה

רשימת ההכנסות הפטורות מתשלום דמי ביטוח.

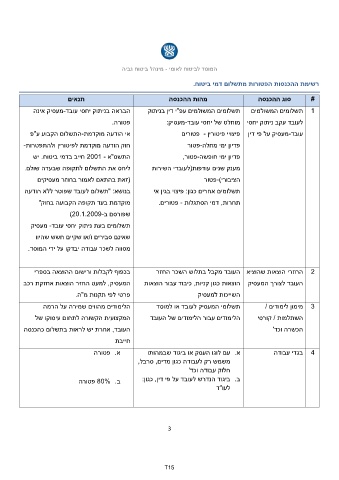

תנאים מהות ההכנסה סוג ההכנסה #

הבראה בניתוק יחסי עובד-מעסיק אינה תשלומים המשולמים עפ"י דין בניתוק תשלומים המשולמים 1

לעובד עקב ניתוק יחסי

פטורה. מוחלט של יחסי עובד-מעסיק: עובד-מעסיק על פי דין

אי הודעה מוקדמת-התשלום הקבוע ע"פ פיצויי פיטורין -פטורים

חוק הודעה מוקדמת לפיטורין ולהתפטרות- פדיון ימי מחלה-פטור

התשס"א 2001 -חייב בדמי ביטוח .יש פדיון ימי חופשה-פטור,

ליחס את התשלום לתקופה שבעדה שולם.

מענק שנים עודפות(לעובדי השירות

(זאת בהתאם לאמור בחוזר מעסיקים הציבורי)-פטור

בנושא" :תשלום לעובד שפוטר ללא הודעה

תשלומים אחרים כגון :פיצוי בגין אי

מוקדמת בעד תקופה הקבועה בחוק" תחרות ,דמי הסתגלות -פטורים.

שפורסם ב)20.1.2009-

תשלומים בעת ניתוק יחסי עובד -מעסיק

שאינם סבירים ו/או שקיים חשש שהיוו

מסווה לשכר עבודה יבדקו על ידי המוסד.

בכפוף לקבלות ורישום ההוצאה בספרי החזרי הוצאות שהוציא העובד מקבל בתלוש השכר החזר 2

המעסיק ,למעט החזר הוצאות אחזקת רכב 3

העובד לצורך המעסיק הוצאות כגון קניות ,כיבוד עבור הוצאות 4

פרטי לפי תקנות מ"ה.

הלימודים מהווים שמירה על הרמה השייכות למעסיק

המקצועית הקשורה לתחום עיסוקו של

העובד ,אחרת יש לראות בתשלום כהכנסה תשלומי המעסיק לעובד או למוסד מימון לימודים /

חייבת הלימודים עבור הלימודים של העובד השתלמות /קורסי

א .פטורה

הכשרה וכד'

ב 80% .פטורה

א .עם לוגו העסק או ביגוד שבמהותו בגדי עבודה

משמש רק לעבודה כגון מדים ,סרבל,

חלוק עבודה וכד'

ב .ביגוד הנדרש לעובד על פי דין ,כגון:

לעו"ד

3

T15