Page 274 - לקט חוקים 2023 להדפסה

P. 274

המוסד לביטוח לאומי -מינהל ביטוח גביה

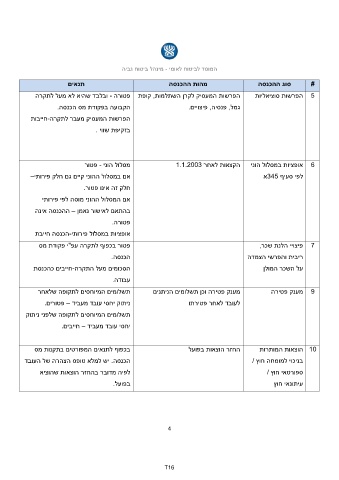

תנאים מהות ההכנסה סוג ההכנסה #

פטורה -ובלבד שהיא לא מעל לתקרה הפרשות המעסיק לקרן השתלמות ,קופת

5הפרשות סוציאליות

הקבועה בפקודת מס הכנסה. גמל ,פנסיה ,פיצויים.

הפרשות המעסיק מעבר לתקרה-חייבות

בזקיפת שווי .

מסלול הוני -פטור 6אופציות במסלול הוני הקצאות לאחר 1.1.2003

אם במסלול ההוני קיים גם חלק פירותי– לפי סעיף 345א

חלק זה אינו פטור. פיצויי הלנת שכר, 7

אם המסלול ההוני מוסה לפי פירותי ריבית והפרשי הצמדה

בהתאם לאישור נאמן – ההכנסה אינה

על השכר המולן

פטורה.

אופציות במסלול פירותי-הכנסה חייבת מענק פטירה וכן תשלומים הניתנים 9מענק פטירה

לעובד לאחר פטירתו

פטור בכפוף לתקרה עפ"י פקודת מס

הכנסה. החזר הוצאות בפועל 10הוצאות המותרות

בניכוי למומחה חוץ /

הסכומים מעל התקרה-חייבים כהכנסת

עבודה. ספורטאי חוץ /

עיתונאי חוץ

תשלומים המיוחסים לתקופה שלאחר

ניתוק יחסי עובד מעביד – פטורים.

תשלומים המיוחסים לתקופה שלפני ניתוק

יחסי עובד מעביד – חייבים.

בכפוף לתנאים המפורטים בתקנות מס

הכנסה .יש למלא טופס הצהרה של העובד

לפיה מדובר בהחזר הוצאות שהוציא

בפועל.

4

T16