Page 116 - ספר מבחנים לשנת 2020 סופי 10.8.20

P. 116

בחינה | 03/2018פתרונות

פתרונות

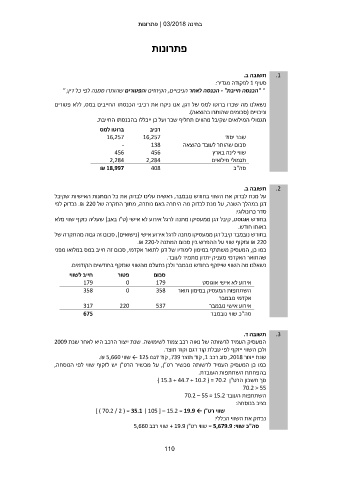

תשובה ב. .1

סעיף 1לפקודה מגדיר:

" "הכנסה חייבת" -הכנסה לאחר הניכויים ,הקיזוזים והפטורים שהותרו ממנה לפי כל דין; "

נשאלנו מה שכרו ברוטו למס של דגן ,אנו ניקח את רכיבי הכנסתו החייבים במס ,ללא פטורים

וניכויים (סכומים שהותרו כהוצאה).

תגמולי המילואים שקיבל מהווים תחליף שכר ועל כן ייכללו בהכנסתו החייבת.

ברוטו למס רכיב שכר יסוד

16,257 16,257 סכום שהותר לעובד כהוצאה

-

456 138 שווי לינה בארץ

2,284 456 תגמולי מילואים

2,284

₪ 18,997 408 סה"כ

תשובה ב. .2

על מנת לבדוק את השווי בחודש נובמבר ,ראשית עלינו לבדוק את כל המתנות האישיות שקיבל

דגן במהלך השנה ,על מנת לבדוק מה היתרה באם נותרה ,מתוך התקרה של .₪ 220נבדוק לפי

סדר כרונולוגי:

בחודש אוגוסט ,קיבל דגן ממעסיקו מתנה לרגל אירוע לא אישי (ט"ו באב) שעליה נזקף שווי מלא

באותו חודש.

בחודש נובמבר קיבל דגן ממעסיקו מתנה לרגל אירוע אישי (נישואים) ,סכום זה גבוה מהתקרה של

₪ 220ונזקוף שווי על ההפרש בין סכום המתנה ל.₪ 220-

כמו כן ,המעסיק משתתף במימון לימודיו של דגן לתואר אקדמי ,סכום זה חייב במס במלואו מפני

שהתואר האקדמי מעניק יתרון מתמיד לעובד.

נשאלנו מה השווי שייזקף בחודש נובמבר ולכן נתעלם מהשווי שנזקף בחודשים הקודמים.

סכום פטור חייב לשווי

179 0 179 אירוע לא אישי אוגוסט

השתתפות המעסיק במימון תואר 358 0 358

אקדמי נובמבר

317 220 537 אירוע אישי נובמבר

סה"כ שווי נובמבר 675

תשובה ד. .3

המעסיק העמיד לרשותה של נאוה רכב צמוד לשימושה .שנת ייצור הרכב היא לאחר שנת 2009

ולכן השווי ייזקף לפי טבלת קוד דגם וקוד תוצר.

שנת ייצור ,2018סוג רכב ,1קוד תוצר ,739קוד דגם ← 125שווי .₪ 5,660

כמו כן המעסיק העמיד לרשותה מכשיר רט"ן ,על מכשיר הרט"ן יש לזקוף שווי לפי הנוסחה,

בהפחתת השתתפות העובדת.

סך חשבון הרט"ן ) 15.3 + 44.7 + 10.2 ( = 70.2

70.2 < 55

השתתפות העובד 70.2 – 55 = 15.2

נציב בנוסחה:

שווי רט"ן ← ] ) 70.2 / 2 ( = 35.1 | 105 [ – 15.2 = 19.9

נבדוק את השווי הכללי:

סה"כ שווי = 5,679.9 :שווי רט"ן + 19.9שווי רכב 5,660

110