Page 114 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 114

חשבונאות פיננסית וחישובים מסחריים |פרק :14רכוש קבוע

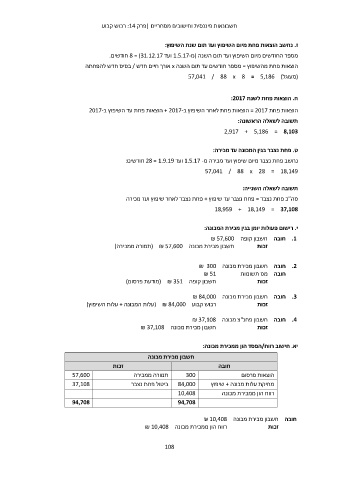

ז .נחשב הוצאות פחת מיום השיפוץ ועד תום שנת השיפוץ:

מספר החודשים מיום השיפוץ ועד תום השנה (מ 1.5.17-ועד 8 = )31.12.17חודשים.

הוצאות פחת מהשיפוץ = מספר חודשים עד תום השנה xאורך חיים חדש /בסיס חדש להפחתה

(מעוגל) 57,041 / 88 x 8 = 5,186

ח .הוצאות פחת לשנת :2017

הוצאות פחת = 2017הוצאות פחת לאחר השיפוץ ב + 2017-הוצאות פחת עד השיפוץ ב2017-

תשובה לשאלה הראשונה:

2,917 + 5,186 = 8,103

ט .פחת נצבר בגין המכונה עד מכירה:

נחשב פחת נצבר מיום שיפוץ ועד מכירה מ 1.5.17 -ועד 28 = 1.9.19חודשים:

57,041 / 88 x 28 = 18,149

תשובה לשאלה השנייה:

סה"כ פחת נצבר = פחת נצבר עד שיפוץ +פחת נצבר לאחר שיפוץ ועד מכירה

18,959 + 18,149 = 37,108

י .רישום פעולות יומן בגין מכירת המכונה:

.1חובה חשבון קופה ₪ 57,600

חשבון מכירת מכונה ( ₪ 57,600תמורה ממכירה) זכות

.2חובה חשבון מכירת מכונה ₪ 300

₪ 51 חובה מס תשומות

חשבון קופה ( ₪ 351מודעת פרסום) זכות

.3חובה חשבון מכירת מכונה ₪ 84,000

רכוש קבוע ( ₪ 84,000עלות המכונה +עלות השיפוץ) זכות

.4חובה חשבון פחנ"צ מכונה ₪ 37,108

חשבון מכירת מכונה ₪ 37,108 זכות

יא .חישוב רווח/הפסד הון ממכירת מכונה:

חשבון מכירת מכונה

זכות חובה

הוצאות פרסום

57,600 תמורה ממכירה 300

37,108 מחיקת עלות מכונה +שיפוץ

84,000ביטול פחת נצבר רווח הון ממכירת מכונה

94,708

10,408

94,708

חובה חשבון מכירת מכונה ₪ 10,408

רווח הון ממכירת מכונה ₪ 10,408 זכות

108