Page 117 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 117

חשבונאות פיננסית וחישובים מסחריים |פרק :14רכוש קבוע

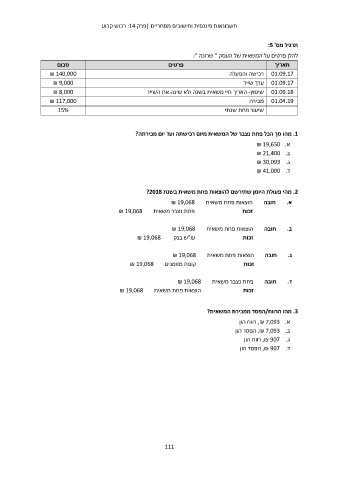

תרגיל מס' :5

להלן פרטים על המשאית של העסק " שרונה ":

סכום פרטים תאריך

₪ 140,000

01.09.17רכישה והפעלה

₪ 9,000

₪ 8,000 01.09.17ערך שייר

₪ 117,000

01.09.18שיפוץ -האריך חיי משאית בשנה ולא שינה את השייר

15%

01.04.19מכירה

שיעור פחת שנתי

.1מהו סך הכל פחת נצבר של המשאית מיום רכישתה ועד יום מכירתה?

א₪ 19,650 .

ב₪ 21,400 .

ג₪ 30,093 .

ד₪ 41,000 .

.2מהי פעולת היומן שתירשם להוצאות פחת משאית בשנת ?2018

א .חובה הוצאות פחת משאית ₪ 19,068

פחת נצבר משאית ₪ 19,068 זכות

ב .חובה הוצאות פחת משאית ₪ 19,068

עו"ש בנק ₪ 19,068 זכות

ג .חובה הוצאות פחת משאית ₪ 19,068

קופת מזומנים ₪ 19,068 זכות

ד .חובה פחת נצבר משאית ₪ 19,068

הוצאות פחת משאית ₪ 19,068 זכות

.3מהו הרווח/הפסד ממכירת המשאית?

א ,₪ 7,093 .רווח הון

ב ,₪ 7,093 .הפסד הון

ג ,₪ 907 .רווח הון

ד ,₪ 907 .הפסד הון

111