Page 122 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 122

חשבונאות פיננסית וחישובים מסחריים |פרק :14רכוש קבוע

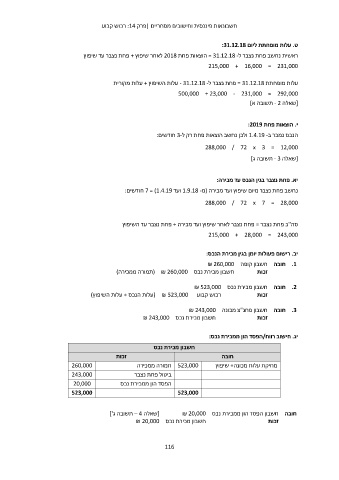

ט .עלות מופחתת ליום :31.12.18

ראשית נחשב פחת נצבר ל = 31.12.18 -הוצאות פחת 2018לאחר שיפוץ +פחת נצבר עד שיפוץ

215,000 + 16,000 = 231,000

עלות מופחתת = 31.12.18פחת נצבר ל - 31.12.18 -עלות השיפוץ +עלות מקורית

500,000 + 23,000 - 231,000 = 292,000

[שאלה - 2תשובה א]

י .הוצאות פחת :2019

הנכס נמכר ב 1.4.19 -ולכן נחשב הוצאות פחת רק ל 3-חודשים:

288,000 / 72 x 3 = 12,000

[שאלה - 3תשובה ג]

יא .פחת נצבר בגין הנכס עד מכירה:

נחשב פחת נצבר מיום שיפוץ ועד מכירה (מ 1.9.18 -ועד 7 = )1.4.19חודשים:

288,000 / 72 x 7 = 28,000

סה"כ פחת נצבר = פחת נצבר לאחר שיפוץ ועד מכירה +פחת נצבר עד השיפוץ

215,000 + 28,000 = 243,000

יב .רישום פעולות יומן בגין מכירת הנכס:

.1חובה חשבון קופה ₪ 260,000

חשבון מכירת נכס ( ₪ 260,000תמורה ממכירה) זכות

.2חובה חשבון מכירת נכס ₪ 523,000

רכוש קבוע ( ₪ 523,000עלות הנכס +עלות השיפוץ) זכות

.3חובה חשבון פחנ"צ מכונה ₪ 243,000

חשבון מכירת נכס ₪ 243,000 זכות

260,000 חשבון מכירת נכס יג .חישוב רווח/הפסד הון ממכירת נכס:

243,000 זכות

20,000 חובה

523,000 523,000תמורה ממכירה מחיקת עלות מכונה +שיפוץ

ביטול פחת נצבר

הפסד הון ממכירת נכס

523,000

[שאלה – 4תשובה ג'] חובה חשבון הפסד הון ממכירת נכס ₪ 20,000

חשבון מכירת נכס ₪ 20,000 זכות

116