Page 120 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 120

חשבונאות פיננסית וחישובים מסחריים |פרק :14רכוש קבוע

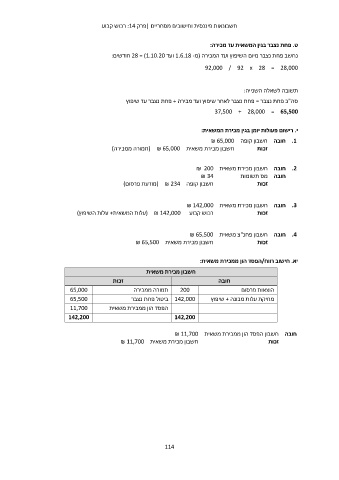

ט .פחת נצבר בגין המשאית עד מכירה:

נחשב פחת נצבר מיום השיפוץ ועד המכירה (מ 1.6.18 -ועד 28 = )1.10.20חודשים:

92,000 / 92 x 28 = 28,000

תשובה לשאלה השנייה:

סה"כ פחת נצבר = פחת נצבר לאחר שיפוץ ועד מכירה +פחת נצבר עד שיפוץ

37,500 + 28,000 = 65,500

י .רישום פעולות יומן בגין מכירת המשאית:

.1חובה חשבון קופה ₪ 65,000

חשבון מכירת משאית ( ₪ 65,000תמורה ממכירה) זכות

.2חובה חשבון מכירת משאית ₪ 200

₪ 34 חובה מס תשומות

חשבון קופה ( ₪ 234מודעת פרסום) זכות

.3חובה חשבון מכירת משאית ₪ 142,000

רכוש קבוע ( ₪ 142,000עלות המשאית +עלות השיפוץ) זכות

.4חובה חשבון פחנ"צ משאית ₪ 65,500

חשבון מכירת משאית ₪ 65,500 זכות

יא .חישוב רווח/הפסד הון ממכירת משאית:

65,000 חשבון מכירת משאית חובה

65,500 זכות הוצאות פרסום

11,700

142,200 200תמורה ממכירה מחיקת עלות מכונה +שיפוץ

142,000ביטול פחת נצבר

הפסד הון ממכירת משאית

142,200

חובה חשבון הפסד הון ממכירת משאית ₪ 11,700

חשבון מכירת משאית ₪ 11,700 זכות

114