Page 227 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 227

חשבונאות פיננסית וחישובים מסחריים |פרק :19מפעל יצרני

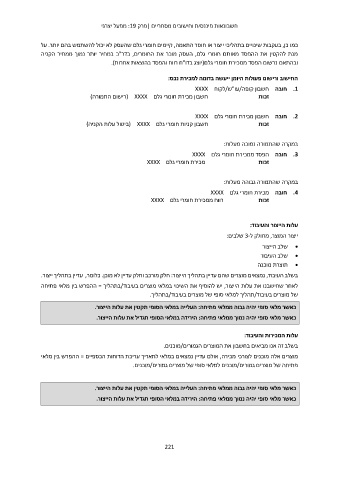

כמו כן ,בעקבות שינויים בתהליכי ייצור או חוסר התאמה ,קיימים חומרי גלם שהעסק לא יכול להשתמש בהם יותר .על

מנת להקטין את ההפסד מאותם חומרי גלם ,העסק מוכר את החומרים ,בדר"כ במחיר יותר נמוך ממחיר הקניה

ובהתאם נרשום הפסד ממכירת חומרי גלם(יוצג בדו"ח רווח והפסד בהוצאות אחרות).

החישוב ורישום פעולות היומן ייעשה בדומה למכירת נכס:

.1חובה חשבון קופה/עו"ש/לקוח XXXX

חשבון מכירת חומרי גלם ( XXXXרישום התמורה) זכות

.2חובה חשבון מכירת חומרי גלם XXXX

חשבון קניות חומרי גלם ( XXXXביטול עלות הקניה) זכות

במקרה שהתמורה נמוכה מעלות:

.3חובה הפסד ממכירת חומרי גלם XXXX

מכירת חומרי גלם XXXX זכות

במקרה שהתמורה גבוהה מעלות:

.4חובה מכירת חומרי גלם XXXX

רווח ממכירת חומרי גלם XXXX זכות

עלות הייצור והעיבוד:

ייצור המוצר ,מחולק ל 3-שלבים:

שלב הייצור •

שלב העיבוד •

תוצרת מוכנה •

בשלב העיבוד ,נמצאים מוצרים שהם עדיין בתהליך הייצור :חלק מורכב וחלק עדיין לא מוכן .כלומר ,עדיין בתהליך ייצור.

לאחר שחישבנו את עלות הייצור ,יש להוסיף את השינוי במלאי מוצרים בעיבוד/בתהליך = ההפרש בין מלאי פתיחה

של מוצרים בעיבוד/תהליך למלאי סופי של מוצרים בעיבוד/בתהליך.

כאשר מלאי סופי יהיה גבוה ממלאי פתיחה :העלייה במלאי הסופי תקטין את עלות הייצור.

כאשר מלאי סופי יהיה נמוך ממלאי פתיחה :הירידה במלאי הסופי תגדיל את עלות הייצור.

עלות המכירות והעיבוד:

בשלב זה אנו מביאים בחשבון את המוצרים הגמורים/מוכנים.

מוצרים אלה מוכנים לצורכי מכירה ,אולם עדיין נמצאים במלאי לתאריך עריכת הדוחות הכספיים = ההפרש בין מלאי

פתיחה של מוצרים גמורים/מוכנים למלאי סופי של מוצרים גמורים/מוכנים.

כאשר מלאי סופי יהיה גבוה ממלאי פתיחה :העלייה במלאי הסופי תקטין את עלות הייצור.

כאשר מלאי סופי יהיה נמוך ממלאי פתיחה :הירידה במלאי הסופי תגדיל את עלות הייצור.

221