Page 249 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 249

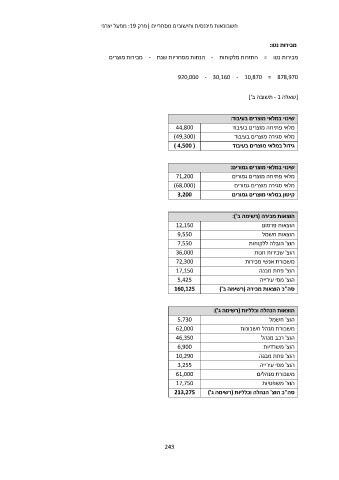

חשבונאות פיננסית וחישובים מסחריים |פרק :19מפעל יצרני

מכירות נטו:

מכירות נטו = החזרות מלקוחות -הנחות מסחריות שנת -מכירות מוצרים

920,000 - 30,160 - 10,870 = 878,970

[שאלה - 1תשובה ב']

44,800 שינוי במלאי מוצרים בעיבוד:

()49,300 מלאי פתיחה מוצרים בעיבוד

( ) 4,500 מלאי סגירה מוצרים בעיבוד

גידול במלאי מוצרים בעיבוד

71,200 שינוי במלאי מוצרים גמורים:

()68,000 מלאי פתיחה מוצרים גמורים

מלאי סגירה מוצרים גמורים

3,200 קיטון במלאי מוצרים גמורים

12,150 הוצאות מכירה (רשימה ב'):

9,550 הוצאות פרסום

7,550 הוצאות חשמל

36,000

72,300 הוצ' הובלה ללקוחות

17,150 הוצ' שכירות חנות

5,425

160,125 משכורת אנשי מכירות

הוצ' פחת מבנה

הוצ' מסי עירייה

סה"כ הוצאות מכירה (רשימה ב')

5,730 הוצאות הנהלה וכלליות (רשימה ג'):

62,000 הוצ' חשמל

46,350

6,900 משכורת מנהל חשבונות

10,290 הוצ' רכב מנהל

3,255 הוצ' משרדיות

61,000 הוצ' פחת מבנה

17,750 הוצ' מסי עירייה

213,275

משכורת מנהלים

הוצ' משפטיות

סה"כ הוצ' הנהלה וכלליות (רשימה ג')

243