Page 251 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 251

חשבונאות פיננסית וחישובים מסחריים |פרק :19מפעל יצרני

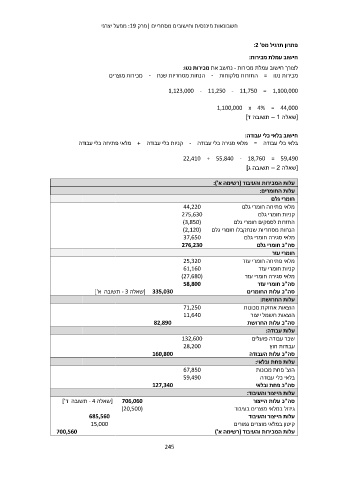

פתרון תרגיל מס' :2

חישוב עמלת מכירות:

לצורך חישוב עמלת מכירות -נחשב את מכירות נטו:

מכירות נטו = החזרות מלקוחות -הנחות מסחריות שנת -מכירות מוצרים

1,123,000 - 11,250 - 11,750 = 1,100,000

1,100,000 x 4% = 44,000

[שאלה – 1תשובה ד]

חישוב בלאי כלי עבודה:

בלאי כלי עבודה = מלאי סגירה כלי עבודה -קניות כלי עבודה +מלאי פתיחה כלי עבודה

22,410 + 55,840 - 18,760 = 59,490

[שאלה – 2תשובה ג]

[ 335,030שאלה - 3תשובה א'] 44,220 עלות המכירות והעיבוד (רשימה א'):

275,630 עלות החומרים:

82,890 ()3,850 חומרי גלם

()2,120

160,800 37,650 מלאי פתיחה חומרי גלם

276,230 קניות חומרי גלם

25,320 החזרות לספקים חומרי גלם

61,160 הנחות מסחריות שנתקבלו חומרי גלם

()27,680

58,800 מלאי סגירה חומרי גלם

סה"כ חומרי גלם

71,250 חומרי עזר

11,640

מלאי פתיחה חומרי עזר

132,600 קניות חומרי עזר

28,200

מלאי סגירה חומרי עזר

67,850 סה"כ חומרי עזר

59,490

סה"כ עלות החומרים

127,340 עלות החרושת:

[שאלה - 4תשובה ד'] 706,060 הוצאות אחזקת מכונות

()20,500 הוצאות חשמל ייצור

685,560 סה"כ עלות החרושת

15,000 עלות עבודה:

700,560 שכר עבודה פועלים

עבודות חוץ

סה"כ עלות העבודה

עלות פחת ובלאי:

הוצ' פחת מכונות

בלאי כלי עבודה

סה"כ פחת ובלאי

עלות הייצור והעיבוד:

סה"כ עלות הייצור

גידול במלאי מוצרים בעיבוד

עלות הייצור והעיבוד

קיטון במלאי מוצרים גמורים

עלות המכירות והעיבוד (רשימה א')

245