Page 315 - hanalat 12 A

P. 315

חשבונאות פיננסית וחישובים מסחריים |פרק :10מלאי

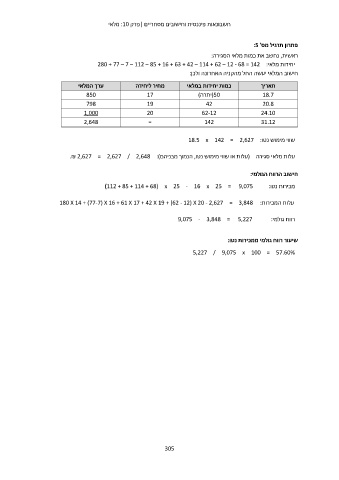

פתרון תרגיל מס' :5

ראשית ,נחשב את כמות מלאי הסגירה:

יחידות מלאי280 + 77 – 7 – 112 – 85 + 16 + 63 + 42 – 114 + 62 – 12 - 68 = 142 :

חישוב המלאי יעשה החל מהקניה האחרונה ולכן:

ערך המלאי מחיר ליחידה כמות יחידות במלאי תאריך

850 17 (50יתרה) 18.7

798 19 42 20.8

1,000 20 62-12 24.10

2,648 = 142 31.12

שווי מימוש נטו18.5 x 142 = 2,627 :

עלות מלאי סגירה (עלות או שווי מימוש נטו ,הנמוך מבניהם).₪ 2,627 = 2,627 / 2,648 :

חישוב הרווח הגולמי:

מכירות נטו(112 + 85 + 114 + 68) x 25 - 16 x 25 = 9,075 :

עלות המכירות180 X 14 + (77-7) X 16 + 61 X 17 + 42 X 19 + (62 - 12) X 20 - 2,627 = 3,848 :

9,075 - 3,848 = 5,227 רווח גולמי:

שיעור רווח גולמי ממכירות נטו:

5,227 / 9,075 x 100 = 57.60%

305