Page 316 - hanalat 12 A

P. 316

חשבונאות פיננסית וחישובים מסחריים |פרק :10מלאי

10.3טעויות בהערכת מלאי

טעויות בהערכת מלאי -הסבר

כאשר מתגלה שנפלה טעות בהערכת מלאי בשנים קודמות ,יש לתקן את הרווח שדווח בשנים הקודמות ועד השנה

הנוכחית ,זאת מכיוון שטעות בהערכת מלאי משפיעה על הרווח הגולמי של אותה שנה וביחס הפוך על הרווח הגולמי

בשנה הבאה.

טעות במלאי פתיחה

משפיעה ביחס הפוך על הרווח הגולמי ,מכיוון שטעות במלאי פתיחה משפיעה באופן ישיר על עלות המכירות.

טעות במלאי סגירה

משפיעה בכיוון ישיר על הרווח הגולמי ,מכיוון שטעות במלאי סגירה משפיעה ביחס הפוך על עלות המכירות.

טעויות בהערכת מלאי -דוגמה

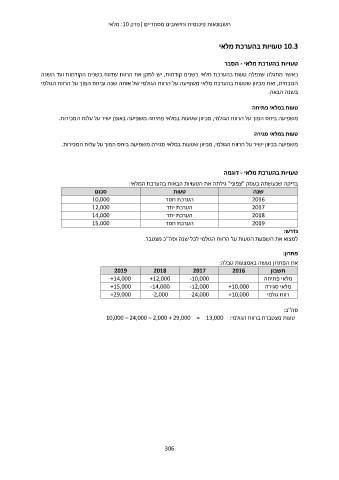

בדיקה שנעשתה בעסק "צפוני" גילתה את הטעויות הבאות בהערכת המלאי:

סכום טעות שנה

10,000

12,000 הערכת חסר 2016

14,000

15,000 הערכת יתר 2017

הערכת יתר 2018

הערכת חסר 2019

נדרש:

למצוא את השפעת הטעות על הרווח הגולמי לכל שנה וסה"כ מצטבר.

פתרון:

את הפתרון נעשה באמצעות טבלה:

2019 2018 2017 2016 חשבון

+14,000 +12,000 -10,000 מלאי פתיחה

+15,000 -14,000 -12,000 +10,000 מלאי סגירה

+29,000 -2,000 -24,000 +10,000 רווח גולמי

סה"כ:

טעות מצטברת ברווח הגולמי10,000 – 24,000 – 2,000 + 29,000 = 13,000 :

306