Page 35 - hanalat 12 A

P. 35

חשבונאות פיננסית וחישובים מסחריים |פרק :3התהליך החשבונאי השוטף

3.2מבנה הדוחות הכספיים

רישומי הנהלת החשבונות ,מיועדים לתת מצב עדכני של העסק מבחינה פיננסית ,מידע מדויק ואמין.

נתונים אלה מיועדים לבעל העסק ולגורמים חיצונים הקשורים לעסק כגון :לקוחות העסק ,ספקים ,בנקים ורשויות המס.

במהלך הקורס נלמד על שני דוחות:

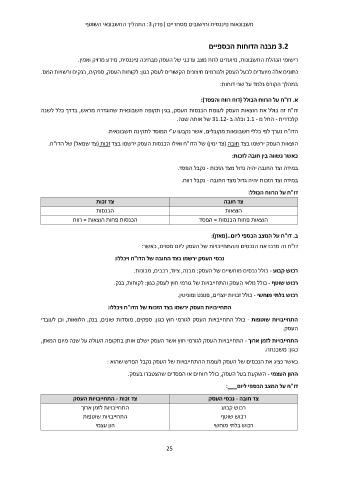

א .דו"ח על הרווח הכולל (דוח רווח והפסד):

דו"ח זה כולל את הוצאות העסק לעומת הכנסות העסק ,בגין תקופה חשבונאית שהוגדרה מראש ,בדרך כלל לשנה

קלנדרית -החל מ 1.1 -וכלה ב 31.12-של אותה שנה.

הדו"ח נערך לפי כללי חשבונאות מקובלים ,אשר נקבעו ע"י המוסד לתקינה חשבונאית.

הוצאות העסק ירשמו בצד חובה (צד ימין) של הדו"ח ואילו הכנסות העסק ירשמו בצד זכות (צד שמאל) של הדו"ח.

כאשר נשווה בין חובה לזכות:

במידה וצד החובה יהיה גדול מצד הזכות -נקבל הפסד.

במידה וצד הזכות יהיה גדול מצד החובה -נקבל רווח.

צד זכות דו"ח על הרווח הכולל:

הכנסות צד חובה

הכנסות פחות הוצאות = רווח הוצאות

הוצאות פחות הכנסות = הפסד

ב .דו"ח על המצב הכספי ליום(..מאזן):

דו"ח זה מרכז את הנכסים וההתחייבויות של העסק ליום מסוים ,כאשר:

נכסי העסק ירשמו בצד החובה של הדו"ח ויכללו:

רכוש קבוע -כולל נכסים מוחשיים של העסק :מבנה ,ציוד ,רכבים ,מכונות.

רכוש שוטף -כולל מלאי העסק והתחייבויות של גורמי חוץ לעסק כגון :לקוחות ,בנק.

רכוש בלתי מוחשי -כולל זכויות יוצרים ,פטנט ומוניטין.

התחייבויות העסק ירשמו בצד הזכות של הדו"ח ויכללו:

התחייבויות שוטפות -כולל התחייבויות העסק לגורמי חוץ כגון :ספקים ,מוסדות שונים ,בנק ,הלוואות ,וכן לעובדי

העסק.

התחייבויות לזמן ארוך -התחייבויות העסק לגורמי חוץ אשר העסק ישלם אותן בתקופה העולה על שנה מיום המאזן,

כגון :משכנתה.

כאשר נציג את הנכסים של העסק לעומת ההתחייבויות של העסק נקבל הפרש שהוא :

ההון העצמי -השקעת בעל העסק ,כולל רווחים או הפסדים שהצטברו בעסק.

דו"ח על המצב הכספי ליום___:

צד זכות -התחייבויות העסק צד חובה -נכסי העסק

התחייבויות לזמן ארוך רכוש קבוע

התחייבויות שוטפות רכוש שוטף

הון עצמי

רכוש בלתי מוחשי

25