Page 40 - hanalat 12 A

P. 40

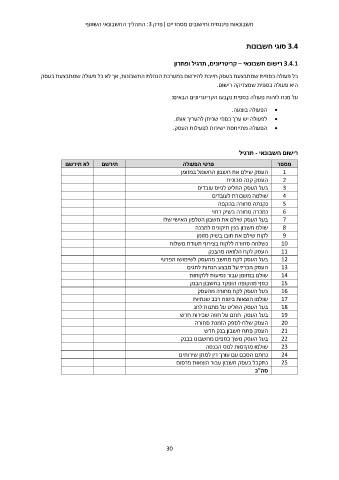

חשבונאות פיננסית וחישובים מסחריים |פרק :3התהליך החשבונאי השוטף

3.4סוגי חשבונות

3.4.1רישום חשבונאי – קריטריונים ,תרגיל ופתרון

כל פעולה כספית שמתבצעת בעסק חייבת להירשם במערכת הנהלת החשבונות ,אך לא כל פעולה שמתבצעת בעסק

היא פעולה כספית שמצדיקה רישום.

על מנת לזהות פעולה כספית נקבעו הקריטריונים הבאים:

הפעולה בוצעה. •

לפעולה יש ערך כספי שניתן להעריך אותו. •

הפעולה מתייחסת ישירות לפעילות העסק. •

רישום חשבונאי -תרגיל

תירשם לא תירשם פרטי הפעולה מספר

העסק שילם את חשבון החשמל במזומן 1

2

העסק קנה מכונית 3

בעל העסק החליט לגייס עובדים 4

5

שולמה משכורת לעובדים 6

נקנתה סחורה בהקפה 7

8

נמכרה סחורה בשיק דחוי 9

בעל העסק שילם את חשבון הטלפון האישי שלו 10

11

שולם חשבון בגין תיקונים למבנה 12

לקוח שילם את חובו בשיק מזומן 13

נשלחה סחורה ללקוח בצירוף תעודת משלוח 14

15

העסק לקח הלוואה מהבנק 16

בעל העסק לקח מחשב מהעסק לשימושו הפרטי 17

18

העסק הכריז על מבצע הנחות לחגים 19

שולם במזומן עבור נסיעות ללקוחות 20

כסף מהקופה הופקד בחשבון הבנק 21

22

בעל העסק לקח סחורה מהעסק 23

שולמו הוצאות ביטוח רכב שנתיות 24

בעל העסק החליט על מתנות לחג 25

בעל העסק חתם על חוזה שכירות חדש

העסק שלח לספק הזמנת סחורה

העסק פתח חשבון בנק חדש

בעל העסק משך כספים מחשבונו בבנק

שולמו מקדמות למס הכנסה

נחתם הסכם עם עורך דין למתן שירותים

נתקבל בעסק חשבון עבור הוצאות פרסום

סה"כ

30