Page 45 - hanalat 12 A

P. 45

חשבונאות פיננסית וחישובים מסחריים |פרק :3התהליך החשבונאי השוטף

3.5הרישום בהנהלת חשבונות

קיימות שתי שיטות לרישום בהנהלת חשבונות:

חד צידית:

לפי שיטה זו ,עסקה נרשמת במקום אחד בלבד .עסקאות שנרשמות מבוצעות במזומן ,רושמים רק הוצאות והכנסות

של העסק ,ולכן מתקבלת תמונה חלקית בלבד.

(שיטה זו נלמדת בסוג )3

כפולה:

לפי שיטה זו ,כל הפעולות הכספיות בעסק נרשמות .כל פעולה שבוצעה בעסק ומתועדת במסמך מתאים ,תירשם

לפחות בשני חשבונות ולכן נקראת רישום כפול או דו -צדדי .שיטה זו נלמד במסגרת הקורס.

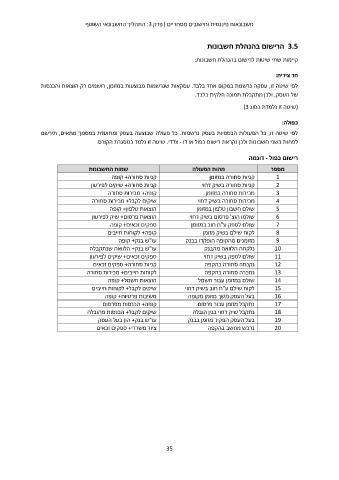

רישום כפול -דוגמה

שמות החשבונות מהות הפעולה מספר

קניות סחורה +קופה קניות סחורה במזומן 1

2

קניות סחורה +שיקים לפירעון קניות סחורה בשיק דחוי 3

קופה +מכירות סחורה מכירות סחורה במזומן 4

5

שיקים לקבל +מכירות סחורה מכירות סחורה בשיק דחוי 6

הוצאות טלפון +קופה שולם חשבון טלפון במזומן 7

שולמו הוצ' פרסום בשיק דחוי 8

הוצאות פרסום +שיק לפירעון שולם לספק ע"ח חוב במזומן 9

ספקים זכאים +קופה 10

קופה +לקוחות חייבים לקוח שילם בשיק מזומן 11

עו"ש בנק +קופה מזומנים מהקופה הופקדו בבנק 12

13

עו"ש בנק +הלוואה שנתקבלה נלקחה הלוואה מהבנק 14

ספקים זכאים +שיקים לפירעון שולם לספק בשיק דחוי 15

נקנתה סחורה בהקפה 16

קניות סחורה +ספקים זכאים נמכרה סחורה בהקפה 17

לקוחות חייבים +מכירות סחורה שולם במזומן עבור חשמל 18

לקוח שילם ע"ח חוב בשיק דחוי 19

הוצאות חשמל +קופה בעל העסק משך מזומן מקופה 20

שיקים לקבל +לקוחות חייבים נתקבל מזומן עבור פרסום

נתקבל שיק דחוי בגין הובלה

משיכות פרטיות +קופה בעל העסק הפקיד מזומן בבנק

קופה +הכנסות מפרסום

שיקים לקבל +הכנסות מהובלה נרכש מחשב בהקפה

עו"ש בנק +הון בעל העסק

ציוד משרדי +ספקים זכאים

35