Page 46 - hanalat 12 A

P. 46

חשבונאות פיננסית וחישובים מסחריים |פרק :3התהליך החשבונאי השוטף

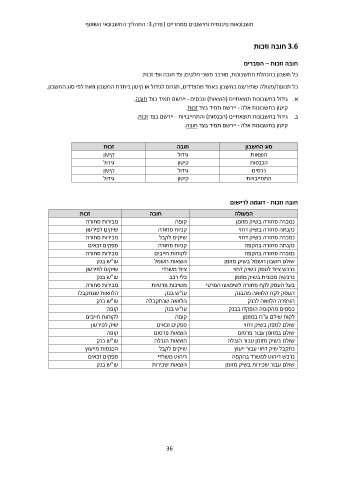

3.6חובה וזכות

חובה וזכות – הסברים

כל חשבון בהנהלת החשבונות ,מורכב משני חלקים :צד חובה וצד זכות.

כל תנועה/פעולה שתירשם בחשבון באחד מהצדדים ,תגרום לגידול או קיטון ביתרת החשבון וזאת לפי סוג החשבון.

גידול בחשבונות תוצאתיים (הוצאות) ונכסים -יירשם תמיד בצד חובה. א.

קיטון בחשבונות אלה -יירשם תמיד בצד זכות. ב.

גידול בחשבונות תוצאתיים (הכנסות) והתחייבויות -יירשם בצד זכות.

קיטון בחשבונות אלה -יירשם תמיד בצד חובה.

סוג החשבון חובה זכות

הוצאות גידול קיטון

הכנסות קיטון גידול

נכסים גידול קיטון

התחייבויות קיטון גידול

זכות חובה חובה וזכות -דוגמה לרישום

מכירות סחורה קופה

שיקים לפירעון הפעולה

מכירות סחורה קניות סחורה נמכרה סחורה בשיק מזומן

ספקים זכאים שיקים לקבל נקנתה סחורה בשיק דחוי

מכירות סחורה קניות סחורה נמכרה סחורה בשיק דחוי

עו"ש בנק לקוחות חייבים

שיקים לפירעון הוצאות חשמל נקנתה סחורה בהקפה

עו"ש בנק ציוד משרדי נמכרה סחורה בהקפה

מכירות סחורה שולם חשבון חשמל בשיק מזומן

כלי רכב נרכש ציוד לעסק בשיק דחוי

הלוואות שנתקבלו משיכות פרטיות נרכשה מכונית בשיק מזומן

עו"ש בנק בעל העסק לקח סחורה לשימושו הפרטי

קופה עו"ש בנק העסק לקח הלוואה מהבנק

הלוואה שנתקבלה הוחזרה הלוואה לבנק

לקוחות חייבים כספים מהקופה הופקדו בבנק

שיק לפירעון עו"ש בנק לקוח שילם ע"ח במזומן

קופה קופה שולם לספק בשיק דחוי

עו"ש בנק שולם במזומן עבור פרסום

ספקים זכאים שולם בשיק מזומן עבור הובלה

הכנסות מייעוץ הוצאות פרסום נתקבל שיק דחוי עבור ייעוץ

ספקים זכאים הוצאות הובלה נרכש ריהוט למשרד בהקפה

שולם עבור שכירות בשיק מזומן

עו"ש בנק שיקים לקבל

ריהוט משרדי

הוצאות שכירות

36