Page 59 - hanalat 12 A

P. 59

חשבונאות פיננסית וחישובים מסחריים |פרק :3התהליך החשבונאי השוטף

3.8אמצעי תשלום שונים

כאשר העסק קונה או מוכר סחורה ,נותן או מקבל שירות ,התמורה יכולה להיעשות במספר אפשרויות:

א .מזומן

ב .שיקים

ג .כרטיס אשראי

תשלום או קבלת מזומן ושיקים מזומן

ב 1-בינואר ,2019נכנס לתוקף חוק צמצום השימוש במזומן.

מטרת החוק להגביל את השימוש במזומנים ,על מנת להתמודד עם בעיית ההון השחור ולהיאבק בתופעת הלבנת הון,

באופן הבא:

אסור לעוסק לתת או לקבל שיק פתוח בכל סכום שהוא. •

שם הנפרע חייב להיות נקוב בשיק. •

•

אסור להסב שיק יותר מפעם אחת וסכומו לא יעלה על .₪ 10,000

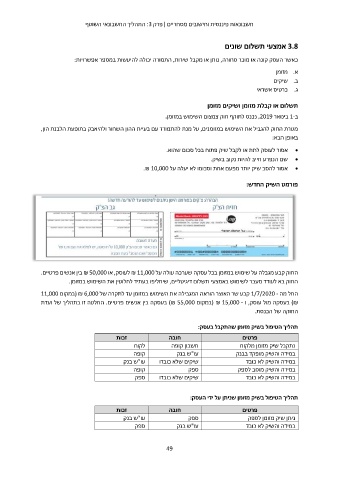

פורמט השיק החדש:

החוק קבע מגבלה על שימוש במזומן בכל עסקה שערכה עולה על ₪ 11,000לעוסק ,או ₪ 50,000בין אנשים פרטיים.

החוק בא לעודד מעבר לשימוש באמצעי תשלום דיגיטליים ,שיחליפו בעתיד לחלוטין את השימוש במזומן.

החל מה 1/7/2020 -קבע שר האוצר הוראה המגבילה את השימוש במזומן עד לתקרה של ( ₪ 6,000במקום 11,000

)₪בעסקה מול עוסק ,ו ( ₪ 15,000 -במקום )₪ 55,000בעסקה בין אנשים פרטיים .החלטה זו בתהליך של ועדת

החוקה של הכנסת.

תהליך הטיפול בשיק מזומן שהתקבל בעסק:

זכות חובה פרטים

לקוח חשבון קופה נתקבל שיק מזומן מלקוח

קופה במידה והשיק מופקד בבנק

עו"ש בנק

עו"ש בנק שיקים שלא כובדו במידה והשיק לא כובד

קופה במידה והשיק מוסב לספק

ספק ספק

שיקים שלא כובדו במידה והשיק לא כובד

תהליך הטיפול בשיק מזומן שניתן על ידי העסק:

זכות חובה פרטים

עו"ש בנק ספק ניתן שיק מזומן לספק

ספק במידה והשיק לא כובד

עו"ש בנק

49