Page 63 - hanalat 12 A

P. 63

חשבונאות פיננסית וחישובים מסחריים |פרק :3התהליך החשבונאי השוטף

3.8.1אמצעי תשלום שונים -תרגילים

תרגיל מס' :1

להלן פעולות שבוצעו בעסק "מאיר" במהלך השנה.

.1ב 5.2 -נמכרה סחורה בסך ,₪ 65,000הוצאה חשבונית מס.

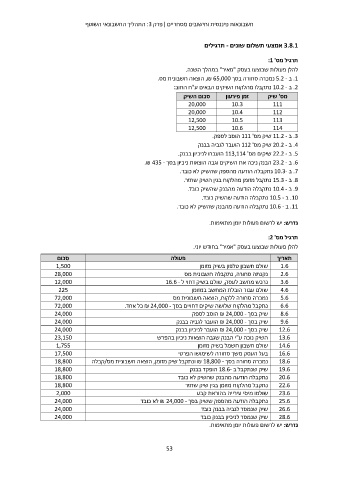

.2ב 10.2 -נתקבלו מהלקוח השיקים הבאים ע"ח החוב:

זמן פירעון סכום השיק מס' שיק

20,000 10.3 111

20,000 10.4 112

12,500 10.5 113

12,500 10.6 114

.3ב 11.2 -שיק מס' 111הוסב לספק.

.4ב 20.2 -שיק מס' 112הועבר לגביה בבנק

.5ב 22.2 -שיקים מס' 113,114הועברו לניכיון בבנק.

.6ב 23.2 -הבנק ניכה את השיקים וגבה הוצאות ניכיון בסך .₪ 435 -

.7ב 10.3-נתקבלה הודעה מהספק שהשיק לא כובד.

.8ב 15.3 -נתקבל מזומן מהלקוח בגין השיק שחזר.

.9ב 10.4 -נתקבלה הודעה מהבנק שהשיק כובד.

.10ב 10.5 -נתקבלה הודעה שהשיק כובד.

.11ב 10.6 -נתקבלה הודעה מהבנק שהשיק לא כובד.

נדרש :יש לרשום פעולות יומן מתאימות.

תרגיל מס' :2

להלן פעולות שבוצעו בעסק "אמיר" בחודש יוני.

סכום פעולה תאריך

1,500

28,000 1.6שולם חשבון טלפון בשיק מזומן

12,000

225 2.6נקנתה סחורה ,נתקבלה חשבונית מס

72,000

72,000 3.6נרכש מחשב לעסק ,שולם בשיק דחוי ל 16.6 -

24,000

24,000 4.6שולם עבור הובלת המחשב במזומן

24,000

23,150 5.6נמכרה סחורה ללקוח ,הוצאה חשבונית מס

1,755

17,500 6.6נתקבל מהלקוח שלושה שיקים דחויים בסך ₪ 24,000 -כל אחד.

18,800

18,800 8.6שיק בסך ₪ 24,000 -הוסב לספק

18,800

18,800 9.6שיק בסך ₪ 24,000 -הועבר לגביה בבנק

2,000

24,000 12.6שיק בסך ₪ 24,000 -הועבר לניכיון בבנק

24,000

24,000 13.6השיק נוכה ע"י הבנק שגבה הוצאות ניכיון בהפרש

14.6שולם חשבון חשמל בשיק מזומן

16.6בעל העסק משך סחורה לשימושו הפרטי

18.6נמכרה סחורה בסך ₪ 18,800 -ונתקבל שיק מזומן ,הוצאה חשבונית מס/קבלה

19.6שיק שנתקבל ב 18.6-הופקד בבנק

20.6נתקבלה הודעה מהבנק שהשיק לא כובד

22.6נתקבל מהלקוח מזומן בגין שיק שחזר

23.6שולמו מיסי עירייה בהוראת קבע

25.6נתקבלה הודעה מהספק ששיק בסך ₪ 24,000 -לא כובד

26.6שיק שנמסר לגביה בבנק כובד

28.6שיק שנמסר לניכיון בבנק כובד

נדרש :יש לרשום פעולות יומן מתאימות.

53