Page 67 - hanalat 12 A

P. 67

חשבונאות פיננסית וחישובים מסחריים |פרק :3התהליך החשבונאי השוטף

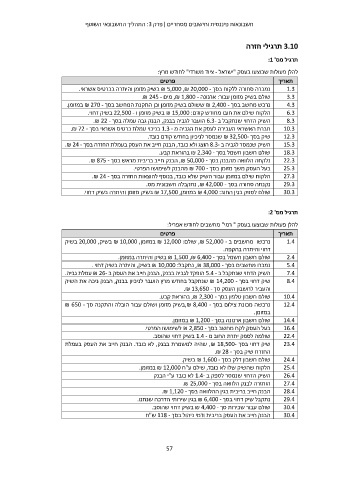

3.10תרגילי חזרה

תרגיל מס' :1

להלן פעולות שבוצעו בעסק "ישראל -ציוד משרדי" לחודש מרץ:

פרטים תאריך

נמכרה סחורה ללקוח בסך ₪ 5,000 ,₪ 20,000 -בשיק מזומן והיתרה בכרטיס אשראי. 1.3

שולם בשיק מזומן עבור :ארנונה ,₪ 1,800 -מים .₪ 245 - 3.3

נרכש מחשב בסך ₪ 2,400 -ששולם בשיק מזומן וכן התקנת המחשב בסך ₪ 270 -במזומן. 4.3

הלקוח שילם את חובו מחודש קודם ₪ 15,000 :בשיק מזומן ו 22,500 -בשיק דחוי. 6.3

השיק הדחוי שנתקבל ב 6.3-הועבר לגביה בבנק ,הבנק גבה עמלה בסך .₪ 22 - 8.3

10.3חברת האשראי העבירה לעסק את הגביה מ 1.3 -בניכוי עמלת כרטיס אשראי בסך .₪ 72 -

12.3שיק בסך ₪ 32,500-שנמסר לניכיון בחודש קודם כובד.

15.3השיק שנמסר לגביה ב 8.3-הוצג ולא כובד ,הבנק חייב את העסק בעמלת החזרה בסך .₪ 24 -

18.3שולם חשבון חשמל בסך ₪ 2,340 -בהוראת קבע.

22.3נלקחה הלוואה מהבנק בסך ,₪ 50,000 -הבנק חייב בריבית מראש בסך .₪ 875 -

25.3בעל העסק משך מזומן בסך ₪ 700 -מהבנק לשימושו הפרטי.

27.3הלקוח שילם במזומן עבור השיק שלא כובד ,בנוסף להוצאות החזרה בסך .₪ 24 -

29.3נקנתה סחורה בסך ,₪ 42,000 -נתקבלה חשבונית מס.

30.3שולם לספק בגין החוב ₪ 4,000 :במזומן ₪ 17,500 ,בשיק מזומן והיתרה בשיק דחוי.

תרגיל מס' :2

להלן פעולות שבוצעו בעסק " רמי" מחשבים לחודש אפריל:

פרטים תאריך

נרכשו מחשבים ב ,₪ 52,000 -שולם ₪ 12,000 :במזומן ₪ 10,000 ,בשיק 20,000 ,בשיק 1.4

דחוי והיתרה בהקפה.

שולם חשבון חשמל בסך ₪ 1,500 ,₪ 6,400 -בשיק והיתרה במזומן. 2.4

נמכרו מחשבים בסך ,₪ 38,000 -נתקבל ₪ 10,000 :בשיק ,והיתרה בשיק דחוי . 5.4

השיק הדחוי שנתקבל ב 5.4 -הופקד לגביה בבנק ,הבנק חייב את העסק ב ₪ 26-עמלת גביה. 7.4

שיק דחוי בסך ₪ 14,200 -שנתקבל בחודש מרץ הועבר לניכיון בבנק ,הבנק ניכה את השיק 8.4

והעביר לחשבון העסק סך .₪ 13,650 -

10.4שולם חשבון טלפון בסך ,₪ 2,300 -בהוראת קבע.

נרכשה מכונת צילום בסך ,₪ 8,400 -בשיק מזומן ושולם עבור הובלה והתקנה סך ₪ 650 - 12.4

במזומן.

14.4שולם חשבון ארנונה בסך ₪ 1,200 -במזומן.

16.4בעל העסק לקח מחשב בסך ₪ 2,850 -לשימושו הפרטי.

22.4שולמה לספק יתרת החוב מ 1.4 -בשיק דחוי שהוסב.

שיק דחוי בסך ,₪ 18,500-שהיה למשמרת בבנק ,לא כובד .הבנק חייב את העסק בעמלת 23.4

החזרת שיק בסך .₪ 28 -

24.4שולם חשבון דלק בסך ₪ 1,600 -בשיק.

25.4הלקוח שהשיק שלו לא כובד ,שילם ע"ח ₪ 12,000במזומן.

26.4השיק הדחוי שנמסר לספק ב 1.4-לא כובד ע"י הבנק

27.4הוחזרה לבנק הלוואה בסך .₪ 25,000 -

28.4הבנק חייב בריבית בגין ההלוואה בסך .₪ 1,120 -

29.4נתקבל שיק דחוי בסך ₪ 6,400 -בגין שירותי הדרכה שנתנו.

30.4שולם עבור שכירות סך ₪ 4,400 -בשיק דחוי שהוסב.

30.4הבנק חייב את העסק בריבית ודמי ניהול בסך 118 -ש"ח

57