Page 17 - modul-akuntansi-dasar-ark- Silinia Arafah NEW

P. 17

BAB III

JURNAL DAN ATURAN DEBET KREDIT

3.1 PENGERTIAN JURNAL

Menurut Joel J. Lerner.,MS.,Ph.D (2004:13), pengertian Jurnal adalah “The journal, or day

book, is the book of original entry for accounting data”.

Jurnal merupakan pencatatan transaksi akuntansi berupa pendebitan dan pengkreditan secara

kronologis beserta penjelasan-penjelasan yang diperlukan dari transaksi-transaksi tersebut. Peranan

jurnal adalah sebagai alat kontrol penguji keseimbangan antara debet dan kredit. Didalam menjurnal

setiap transaksi selalu memasukan nominal uang disebelah debet dan kredit dengan angka yang

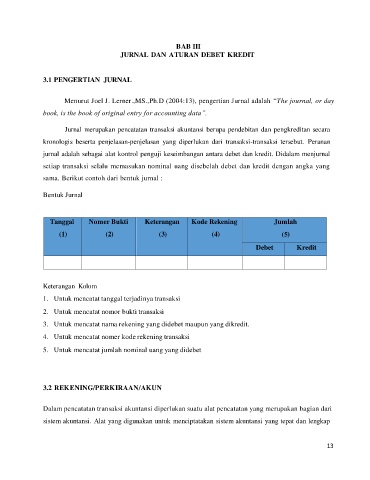

sama. Berikut contoh dari bentuk jurnal :

Bentuk Jurnal

Tanggal Nomer Bukti Keterangan Kode Rekening Jumlah

(1) (2) (3) (4) (5)

Debet Kredit

Keterangan Kolom

1. Untuk mencatat tanggal terjadinya transaksi

2. Untuk mencatat nomor bukti transaksi

3. Untuk mencatat nama rekening yang didebet maupun yang dikredit.

4. Untuk mencatat nomer kode rekening transaksi

5. Untuk mencatat jumlah nominal uang yang didebet

3.2 REKENING/PERKIRAAN/AKUN

Dalam pencatatan transaksi akuntansi diperlukan suatu alat pencatatan yang merupakan bagian dari

sistem akuntansi. Alat yang digunakan untuk menciptatakan sistem akuntansi yang tepat dan lengkap

13