Page 25 - PowerPoint Presentation

P. 25

17

ื

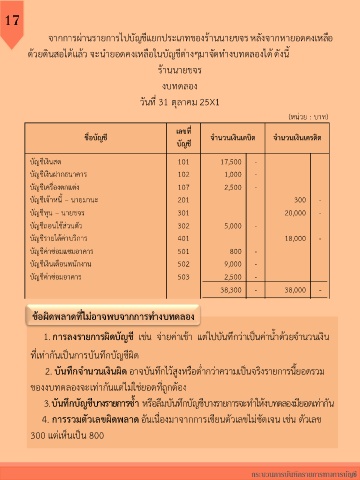

จากการผ่านรายการไปบัญชีแยกประเภทของร้านนายขจร หลังจากหายอดคงเหลอ

ด้วยดินสอได้แล้ว จะน ายอดคงเหลือในบัญชีต่างๆมาจัดท างบทดลองได้ ดังน ี้

ร้านนายขจร

งบทดลอง

วันที่ 31 ตุลาคม 25X1

(หน่วย : บาท)

เลขท ี่

ชื่อบัญชี จ านวนเงินเดบิต จ านวนเงินเครดิต

บัญชี

บัญชีเงินสด 101 17,500 -

บัญชีเงินฝากธนาคาร 102 1,000 -

บัญชีเครื่องตกแต่ง 107 2,500 -

บัญชีเจ้าหนี้ – นายมานะ 201 300 -

บัญชีทุน – นายขจร 301 20,000 -

บัญชีถอนใช้ส่วนตัว 302 5,000 -

บัญชีรายได้ค่าบริการ 401 18,000 -

บัญชีค่าซ่อมแซมอาคาร 501 800 -

บัญชีเงินเดือนพนักงาน 502 9,000 -

บัญชีค่าซ่อมอาคาร 503 2,500 -

38,300 - 38,000 -

ข้อผิดพลาดที่ไม่อาจพบจากการท างบทดลอง

1. การลงรายการผิดบัญชี เช่น จ่ายค่าเช้า แต่ไปบันทึกว่าเป็นค่าน้ าด้วยจ านวนเงิน

ที่เท่ากันเป็นการบันทึกบัญชีผิด

2. บันทึกจ านวนเงินผิด อาจบันทึกไว้สูงหรือต่ ากว่าความเป็นจริงรายการนี้ยอดรวม

ของงบทดลองจะเท่ากันแต่ไม่ใช่ยอดที่ถูกต้อง

3. บันทึกบัญชีบางรายการซ้ า หรือลืมบันทึกบัญชีบางรายการจะท าให้งบทดลองมียอดเท่ากัน

4. การรวมตัวเลขผิดพลาด อันเนื่องมาจากการเขียนตัวเลขไม่ชัดเจน เช่น ตัวเลข

300 แต่เห็นเป็น 800

กระบวนการบันทึกรายการทางการบัญช ี