Page 30 - PowerPoint Presentation

P. 30

22

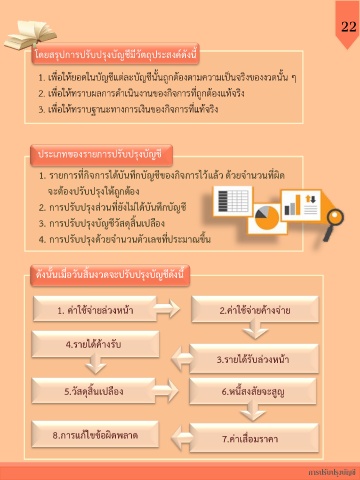

โดยสรุปการปรับปรุงบัญชีมีวัตถุประสงค์ดังนี้

ี

ประเภทของรายการปรับปรุงบัญช

้

1. รายการที่กิจการได้บันทึกบัญชีของกิจการไวแล้ว ด้วยจ านวนที่ผิด

จะต้องปรับปรุงให้ถูกต้อง

ี

2. การปรับปรุงส่วนที่ยังไม่ได้บันทึกบัญช

3. การปรับปรุงบัญชีวัสดุสิ้นเปลือง

4. การปรับปรุงด้วยจ านวนตัวเลขที่ประมาณขึ้น

ดังนั้นเมื่อวันสิ้นงวดจะปรับปรุงบัญชีดังนี้

1. ค่าใช้จ่ายล่วงหน้า 2.ค่าใช้จ่ายค้างจ่าย

4.รายได้ค้างรับ

3.รายได้รับล่วงหน้า

5.วัสดุสิ้นเปลือง 6.หนี้สงสัยจะสูญ

8.การแก้ไขข้อผิดพลาด 7.ค่าเสื่อมราคา

การปรับปรุงบัญช ี