Page 33 - PowerPoint Presentation

P. 33

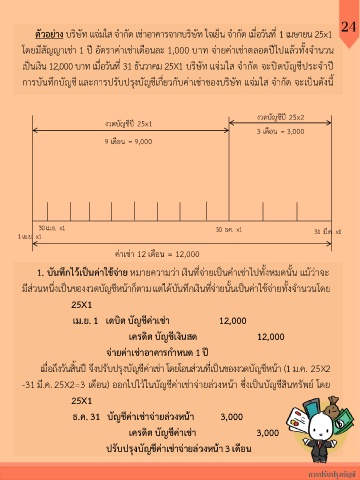

ตัวอย่าง บริษัท แจ่มใส จ ากัด เช่าอาคารจากบริษัท ใจเย็น จ ากัด เมื่อวันที่ 1 เมษายน 25x1 24

โดยมีสัญญาเช่า 1 ปี อัตราค่าเช่าเดือนละ 1,000 บาท จ่ายค่าเช่าตลอดปีไปแล้วทั้งจ านวน

ั

ี

เป็นเงิน 12,000 บาท เมื่อวันที่ 31 ธันวาคม 25X1 บริษัท แจ่มใส จ ากด จะปิดบัญชประจ าปี

การบันทึกบัญชี และการปรับปรุงบัญชีเกี่ยวกับค่าเช่าของบริษัท แจ่มใส จ ากัด จะเป็นดังนี้

งวดบัญชีปี 25x2

งวดบัญชีปี 25x1

3 เดือน = 3,000

9 เดือน = 9,000

30 เม.ย. x1 30 ธ.ค. x1 31 มี.ค. x1

1 เม.ย. x1

ค่าเช่า 12 เดือน = 12,000

1. บันทึกไว้เป็นค่าใช้จ่าย หมายความว่า เงินที่จ่ายเป็นค าเช่าไปทั้งหมดนั้น แม้ว่าจะ

มีส่วนหนึ่งเป็นของงวดบัญชหน้าก็ตาม แต่ได้บันทึกเงินที่จ่ายนั้นเป็นค่าใช้จ่ายทั้งจ านวนโดย

ี

25X1

เม.ย. 1 เดบิต บัญชีค่าเช่า 12,000

เครดิต บัญชีเงินสด 12,000

จ่ายค่าเช่าอาคารก าหนด 1 ปี

เมื่อถึงวันสิ้นปี จึงปรับปรุงบัญชีค่าเช่า โดยโอนส่วนที่เป็นของงวดบัญชีหน้า (1 ม.ค. 25X2

-31 มี.ค. 25X2=3 เดือน) ออกไปไว้ในบัญชีค่าเช่าจ่ายล่วงหน้า ซึ่งเป็นบัญชีสินทรัพย์ โดย

25X1

ธ.ค. 31 บัญชีค่าเช่าจ่ายล่วงหน้า 3,000

เครดิต บัญชีค่าเช่า 3,000

ปรับปรุงบัญชีค่าเช่าจ่ายล่วงหน้า 3 เดือน

การปรับปรุงบัญช ี