Page 89 - Les budgets

P. 89

� En l'absence de distribution de dividendes, les capitaux propres (amortissements

inclus) augmentent du montant de la capacité d'autofinancement

Les capitaux propres (amortissements inclus) ont bien augmenté de 54 000 €, montant de

La capacité la capacité d'autofinancement de l'exercice. La capacité d'autofinancement représente le

d'autofinancement montant des ressources propres nouvelles créées par l'activité de l'entreprise.

représente le

montant des � La capacité d'autofinancement est utilisée pour rembourser les emprunts

ressources propres (priorité), investir, distribuer des dividendes.

nouvelles créées

chaque année par Disponibilités n-1 300 000 Le tableau montre le «circuit» de la capacité

d'autofinancement : l'activité de l'entreprise crée des

l'activité de + Capacité d'autofinancement 54000 ressources qui alimentent la trésorerie et qui sont ensuite

l'entreprise. Ressoun:M disponibles 89 000 utilisées en fonction des priorités et des choix des

dirigeants.

- Remboursement emprunt -20 000

En début d'activité, la capacité d'autofinancement est

- Investissement - 10 000

Disponibilités n 59 000 utilisée prioritairement au remboursement des emprunts.

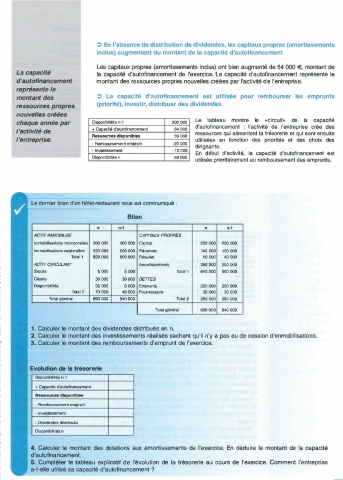

Le dernier bilan d'un hôtel-restaurant vous est communiqué :

Bilan

n

n n-1 n-1

ACTIF IMMOBILISE CAPITAUX PROPRES

Immobilisations incorporelles 300 000 300 000 Capital 200 000 200 000

Ce document est la propriété exclusive de antoine aubourg - jeudi 30 décembre 2021 à 17h10

Immobilisations corporelles 520 000 500 000 Réserves 140 000 120 000

Total 1 820 000 800 000 Résultat 50 000 40 000

ACTIF CIRCULANT Amortissements 250 000 200 000

Stocks 5000 5000 Total 1 640 000 560 000

Clients 30 000 30 000 DETTES

Dlsponlbllltés 35000 5000 Emprunts 220 000 250 000

Total 2 70 000 40000 Fournisseurs 30000 30 000

Total général 890 000 840 000 Total 2 250 000 280 000

Total général 890 000 840000

1. Calculer le montant des dividendes distribués en n.

2. Calculer le montant des investissements réalisés sachant qu'il n'y a pas eu de cession d'immobilisations.

3. Calculer le montant des remboursements d'emprunt de l'exercice.

Evolution de la trésorerie

Disponibilités n- 1

+ Capacité d'autofinancement

Ressources dlaponlbles

- Remboursement emprunt

• Investissement

• Dividendes distribués

Disponibilités n

4. Calculer le montant des dotations aux amortissements de l'exercice. En déduire le montant de la capacité

d'autofinancement.

5. Compléter le tableau explicatif de l'évolution de la trésorerie au cours de l'exercice. Comment l'entreprise

a-t-elle utilisé sa capacité d'autofinancement ?

95